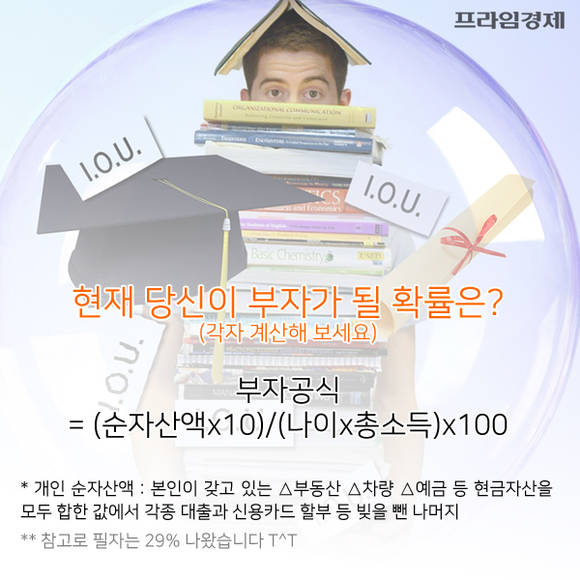

[프라임경제] 현재 당신이 부자가 될 확률을 계산해보세요. 공식은 '(순자산액x10)/(나이x총소득)x100'입니다. 여기서 개인 순자산액은 본인이 갖고 있는 △부동산 △차량 △예금 등 현금자산을 모두 합한 값에서 각종 대출과 신용카드 할부 등 빚을 뺀 나머지를 말합니다.

"여러분! 부~자 되세요!"

IMF 위기 이후인 2001년 12월 혜성처럼 등판한 광고 문구가 가장 무난한 인사말이자 싫어하는 사람 없는 덕담으로 굳어진 게 올해로 15년째입니다. 매년 제자리인 연봉과 늘어만 가는 씀씀이를 보면 '부자 될 가능성' 따위를 언급하는 것 자체가 불경스럽기도 합니다. 더구나 부자가 될 가능성을 수치로 확인했는데 '반타작'도 못 미친다면 슬픈 일이죠.

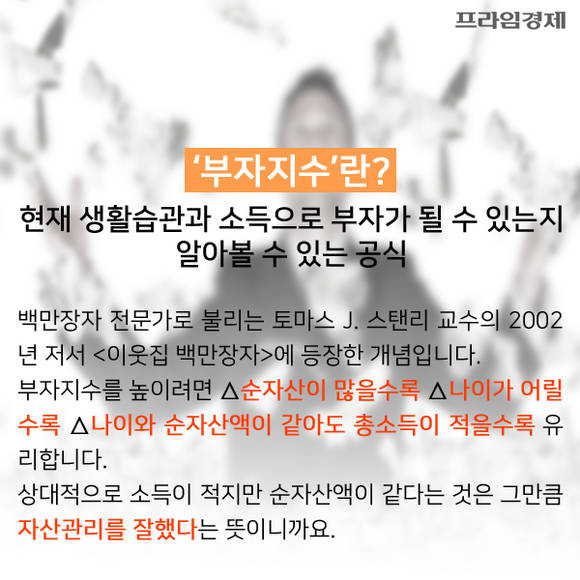

'부자지수'란 현재 생활습관과 소득으로 부자가 될 수 있는지 알아볼 수 있는 공식인데요. 백만장자 전문가로 불리는 토마스 J. 스탠리 교수의 2002년 저서 '이웃집 백만장자'에 등장한 개념입니다. 그에 따르면 부자지수를 높이기 위해서는 △순자산이 많을수록 △나이가 어릴수록 △나이와 순자산액이 같아도 총소득이 적을수록 유리합니다. 상대적으로 소득이 적지만 순자산액이 같다는 것은 그만큼 자산관리를 잘했다는 뜻이니까요.

물론 이른바 수저계급론이 팽배한 지금 대한민국 사회에 부자지수를 그대로 적용하는 것은 무리입니다. 한국의 경우 부자지수를 산출할 수 있는 연령대가 40세부터라는 의견이 많습니다. 사회적 기반을 다진 40대에 들어서야 본격적인 수입·지출 관리로 재무구조 개선이 가능하기 때문입니다.

특히 부자지수는 '~보다 부자가 될 수 있다'는 상대적 지표가 아닙니다. 100%를 기준으로 매겨지는 절대평가죠. 당장 옆 사람보다 지수가 높다고해서 안심하거나 낮다고 짜증낼 일이 아닙니다. 50%를 기준으로 이보다 낮으면 '문제 있음' 높으면 '비교적 잘 하고 있음' 정도로 여기면 됩니다.

부자지수의 활용법은 나 자신을 아는 것에서 시작합니다. 현재가 아니라 미래 건전한 재무관리 가능성을 나타내는 거니까요. 미래는 바꿀 수 있는 것. 부자지수를 활용한 재무관리 원칙을 알려드립니다.