[프라임경제] 외환카드와 하나SK카드가 합병을 추진하고 있다. 저성장, 저마진 구조의 국내 신용카드시장 변화에 맞춰 시너지를 창출해 경쟁력을 강화하기 위한 것으로 오는 30일 주주총회를 거쳐 내달 30일 합병 예정이다.

외환은행으로부터 분사한 외환카드는 합병 후 존속회사로 남으며 소멸법인은 하나SK카드다. 합병에 따른 중위권 카드사의 도약에 업계의 관심이 집중되는 가운데 하나SK카드의 시장 지위가 어떤 영향을 끼칠지 이목이 쏠린다.

◆낮은 레버리지 불구, 신규고객 확보 '걸림돌'

타 카드사에 비해 자본완충력이 다소 미흡했던 하나SK카드는 외환카드의 합병을 통해 자본적정성이 개선될 전망이다. 지난 8월 말 기준 금융당국의 규제예정비율인 6.0배 수준에 머물고 있는 하나SK카드의 레버리지비율(부채성비율)은 합병 후 5.5배로 하락이 예상된다.

금융당국의 레버리지 규제가 신규영업 확대에 제약됐던 만큼 합병 후 고객기반 확대에 재무적 대응이 가능해진다. 다만 중복 고객 이탈과 성숙기에 접어든 카드업계 특성상 신규고객 확보에 한계가 있을 수 있다. 이는 합병 시너지를 악화시킬 수 있는 요인으로 작용할 가능성이 크다.

더군다나 지난달 1일 외환은행 1조9800억원의 은행채가 합병법인인 외환카드로 이관된 것은 분할 전 채무에 대해 분할회사인 외환은행과 신설회사인 외환카드가 연대해 변제토록 해 분할에 따른 채무상환 능력의 차이도 없다.

이에 대해 유승우 동부증권 연구원은 "채권은 15년에 1조300억원, 16년에 8000억원이 만기 도래해 카드채 차환발행으로 이어질 가능성이 높으나, 전체 카드채 발행 규모와 비교해 비중이 크지 않아 카드채 수급에 미치는 영향은 제한적일 것으로 보인다"고 설명했다.

◆신용스프레드 축소에도 신용등급 상향은 '장기전'

합병 예정인 만큼 합병법인의 신용등급 상향 여부도 시장의 이목을 모은다. 자산 및 수익 등의 외형이 커지면서 경쟁사들 대비 경쟁력이 강화돼 그동안 하나SK카드의 신용도에 부정적인 영향을 끼쳤던 자본적정성 항목이 강화될 것으로 진단된다.

특히 최근 신용스프레드가 축소와 확대를 반복하고 있지만 여전히 낮은 수준을 유지해 이 카드사 또한 신용스프레드가 축소될 가능성이 크다.

현재 회사채 AA-등급 3년물의 신용스프레드는 31.2bp로 연중 최저치인 30.8bp에 근접했고 정부의 공기업 부채관리 강화에 따른 특수채 공급부족에 대한 우려가 커지면서 이를 대체할 우량등급 장기채권 수요가 급증, 회사채 발행시장의 강세가 이어지기 때문이다.

그러나 합병 후 신용등급이 오르기까지는 다소 시간이 걸릴 것으로 전망된다. 현재 신용등급 상향을 위한 재무비율이 다소 부족하다는 게 업계의 판단이다.

이와 관련 민동원 현대증권 연구원은 "자체적인 사업 역량 강화를 통해 신용평가사가 요구하는 사업 및 재무 항복 비율들을 맞추는 것에도 유상 증자 등의 외부 도움 없이는 힘들 것"이라고 분석했다.

이어 "그러나 이번 합병은 긍정적인 면이 많기 때문에 기존의 하나SK카드 발행 채권의 신용스프레드는 우리카드 수준으로 축소될 것으로 예상된다"고 부연했다.

현재 하나SK카드의 신용스프레드는 △2012년 12월 0.31 △2013년 12월 0.26 △2014년 6월 0.14로 계속 줄어들고 있다.

◆규모의 경제 확보·저조한 수익성 개선 필요

하나SK카드의 경우 올해 상반기 31억원의 영업손실을 기록하는 등 전반적으로 수익성이 저조한 편이다. 반면, 동일 신용등급의 롯데카드(AA0/안정적)와 우리카드(AA0/긍정적)는 각각 1356억원, 441억원의 영업이익을 기록하는 등 수익창출력 면에서 큰 차이를 보이고 있다.

하나SK카드가 고객기반과 카드이용율 등에서 규모의 경제효과 확보에 미흡한 가운데 자체 가맹점 확보가 타사 대비 열위인 점과 가맹점 이용수수료 부담이 큰 점 등은 경쟁사 대비 낮은 수익성의 원인으로 꼽힌다.

| |

|

|

| ⓒ 동부증권 |

박정호 동부증권 연구원은 "합병 초기에는 전산통합 비용 등 합병비용 발생으로 실적이 저하될 것"이라며 "합병을 통해 경제 기반 확보와 외환카드의 가맹점 인프라 활용 및 중복비용 절감이 이뤄진다면 수익성 개선으로 이어질 수 있다"고 제언했다.

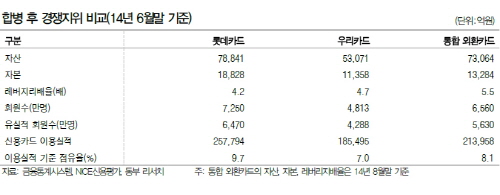

올 상반기 기준 하나SK카드의 시장점유율은 4.7%, 총자산규모 4조1000억원으로 카드사 내 중하위권을 차지하고 있다. 그러나 외환카드와 합산을 감안할 경우 시장점유율 8.1%, 총자산 7조3000억원, 유실적 회원수 563만명으로 예상돼 중위권 카드사인 롯데카드와 우리카드와 대등한 수준까지 시장지위 개선이 가능하다.

현재 롯데카드와 우리카드는 각각 시장점유율 9.7%, 7% 수준이며 총자산규모는 7조8000억원, 5조3000억원이다.