[프라임경제] '음주운전자 노린 고의 보험사기' '보험사기로 들통 난 살인미수' '의사·환자 결탁 보험사기' 등 보험사기와 관련된 사건사고가 연일 쏟아지고 있다. 보험금을 노린 살인, 방화 등 강력범죄가 점차 늘고 있는 것. 특히나 최근 보험범죄는 보험설계사·의사·병원 등이 결탁하며 점차 지능화되는 추세다.

이와 관련해 금융당국과 보험업계는 보험사기 대책마련에 나섰지만 누수되는 보험금액이 매년 늘며 제도보완이 시급하다는 지적이 계속되고 있다. 보험사기 현황과 대안방안을 자세히 알아봤다.

◆지능화되는 보험사기…매년 피해액 급증

보험사기 범죄 적발규모는 매년 증가세다. 보험업계와 금융당국 등이 조사역량을 강화하고 기획조사를 적극적으로 실시함에 따라 적발금액이 늘고 있다는 분석이 나오지만 이는 그만큼 지금까지 발견하지 못한 보험사기 규모가 컸다는 반증이기도 하다.

실제 보험연구원에 따르면 한해 민영보험에서 누수되는 보험사기 규모는 3조4000억원으로 추산된다.

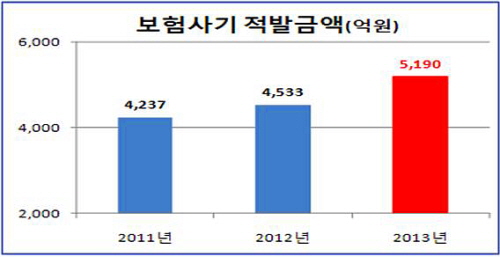

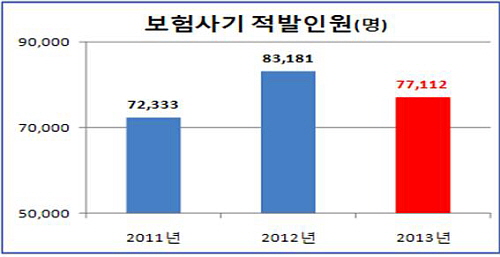

금융감독원(이하 금감원) 자료를 보면 보험사기 적발규모도 △2011년 4237억원 △2012년 4533억원 △2013년 5190억원으로 매년 늘고 있다. 인원은 지난해 7만7112명이 적발돼 2012년 8만3181명보다 7.3% 줄었다.

|

||

| 보험사기 적발금액은 2011년 4237억원에서 2013년 5190억원으로 매년 증가하고 있다. ⓒ 금융감독원 | ||

보험금 규모도 소액의 보험금을 노리던 행태에서 벗어나 조직화·지능화되며 판이 커지고 있다. 사무장이 운영하는 모텔형 병원이 의료서비스 제공보다는 영리를 목적으로 브로커를 통해 보험사기, 무면허 의료행위를 자행하거나 가해자와 피해자가 짜고 다수의 장기보험에 가입한 뒤 교통사고를 내 입원보험금과 장해보험금을 부당 수령하는 경우도 잦다.

◆자동차보험 사기 비율 '50% 이상' 차지

무엇보다 전체 보험사기 적발금액에서 자동차보험 사기는 절반에 이를 정도로 비중이 큰 편이다.

2011년 2408억3500만원으로 전체 보험사기의 56.8%를 차지한 자동차보험 사기 적발금액은 2012년 402737억5500만원(60.4%), 지난해 2821억3900만원(54.4%)까지 꾸준히 늘고 있다. 작년 전체 보험사기 적발금액에서 차지하는 비중은 2012년 대비 6%p 감소했으나 적발금액은 같은 기간 3.1% 증가했다.

이 같은 자동차보험 사기 증가는 자동차보험을 판매 중인 손해보험사들에게도 막대한 악영향을 미치고 있다. 자동차보험 손해율은 계절적 영향과 보험사들의 과당경쟁이 주요 요인으로 꼽히지만 보험업계에서는 갈수록 지능화되는 자동차보험 사기의 영향이 크다는 지적도 제기된다.

2000년부터 지난해까지 자동차보험사들의 누적적자는 8조5000억원 정도라는 추정치가 나오며 지난해 자동차보험 영업적자는 9464억원으로 1조원에 달했다.

보험업계 한 관계자는 "보험사기 금액의 절반 이상을 차지하는 자동차보험 사기도 자동차보험 손해율 악화에 큰 영향을 미친다"며 "자동차 등록대수 증가세 둔화 등으로 들어오는 보험료는 정체됐는데 사고 지급 보험금은 계속 늘고 있기 때문"이라고 말했다.

|

||

| 보험사기 적발인원은 지난해 7만7112명으로 2012년 8만3181명 대비 소폭 줄었지만 적발금액이 증가하고 있어 1인당 보험사기 규모가 증가한 것으로 분석된다. ⓒ 금융감독원 | ||

◆"결국 피해는 소비자가…" 1인당 7만원 보험료 더 부담

늘어나는 보험사기로 피해를 입는 것은 결국 보험가입자들이다. 보험사기로 지급되는 보험금이 늘수록 보험사들이 산출하는 손해율이 높아져 보험금 인상으로까지 이어지기 때문.

지난해 우리나라 보험사기 피해 추정액은 3조4000억원이다. 이를 토대 삼아 계산하면 보험사기로 가구당 20만원, 국민 1인당 7만원의 보험료를 더 부담한 꼴이다. 보험사기 피해가 없었다면 보험료 부담이 그만큼 줄어들 수도 있었다는 의미다.

이런 상황에서 보험사기 증가는 심각한 사회문제로 지적되지만 실제 보험사기범의 처벌은 점점 더 약해지고 있었다.

한국형사정책연구원이 지난해 보험사기범의 형량을 분석한 결과, 최근 5년(2008~2012년) 동안 보험사기범의 절반이 넘는 51.1%가 벌금형을 받았다. 이는 2002년 벌금형 비중인 9.3%, 2007년 28.4%에 비해 크게 높아진 수준이다. 평균 벌금액도 2007년 374만원에서 작년 263만원으로 감소했다.

이런 만큼 제도 보안책에 대한 지적이 이어지고 있다. 대형 보험사는 개별적으로 보험사기 전담조직을 설치하고 사기방지시스템을 구축 중이나 업체 간 가입자 정보가 공유되지 않아 보험사기 조사에 어려움을 겪어 왔다.

이에 대해 보험업계 한 관계자는 "일반적으로 보험사기범은 여러 보험사에 보험을 들어 사고를 계획하지만 현재까지는 각 업체별 가입자 정보만 살필 수 있어 폭넓은 조사가 어려운 상황"이라고 꼬집었다.

이런 이유로 금융당국은 내년까지 보험사 공동의 '보험사기 방지시스템(FDS: Fraud Detection System)'을 구축해 운영할 예정이다.