[프라임경제] 국내증시가 선진국은 물론 태국 등 신흥국보다도 저평가되고 있다. 29일 한국거래소(이사장 최경수)가 발표한 12월 결산법인의 2013년 사업실적 기준 증권시장 투자지표에 따르면 코스피200 주가이익비율(PER)은 14.1배로 나타났다. 이는 전년 12.6배에 비해 1.3배 상승한 수치다.

전반적인 실적악화에도 불구하고 코스피200지수가 0.4% 상승하는 등 보합권을 유지한 것이 PER 상승의 원인으로 꼽혔다. 그러나 국가 간 비교를 위해 적자기업을 제외해 산출한 결과는 11.5배로 해외 선진국 평균 PER인 17.5배에 비해 현저히 낮았다.

◆PER 낮을수록 주가 상승 가능성 커

PER은 주가를 주당순이익으로 나눈 값으로 주식 1주당 수익의 몇 배인지를 나타낸다. PER이 높을수록 이익에 비해 주가가 비싸다는 뜻으로 PER이 낮은 주식은 앞으로 주가가 상승할 가능성이 크다.

특히 국내증시 투자지표는 선진국은 물론 신흥국 평균보다도 낮았다. 인도와 브라질증시의 PER이 각각 17.3배, 14.8배였으며 태국(13.5)과 대만(17.8), 인도네시아(16.4) 등 기타 신흥국에 비해서도 국내증시는 저평가 상태였다.

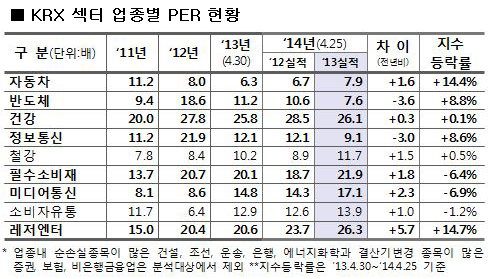

업종 간 PER 차이도 컸다. 헬스케어, 필수소비재, 레저엔터는 20배 이상으로 집계돼 '고(高)PER' 업종에 속했다. 이에 반해 자동차, 반도체, 정보통신은 7~9배로 평균치보다 낮아 '저(低)PER' 업종에 꼽혔다.

|

||

| 유가증권시장 업종별 PER 현황을 집계한 결과 자동차와 반도체, 정보통신이 평균 PER 수치를 밑돌아 상대적으로 저평가된 업종으로 나타났다. 반면 필수소비재, 헬스케어(건강), 미디어통신, 레저엔터 등은 평균 PER을 크게 웃돌아 과대평가 논란이 일 가능성이 불거졌다. ⓒ 한국거래소 | ||

코스닥시장의 프리미어지수 PBR은 2.07배로 2.06배였던 2012년 수준을 유지했다. 업종별로는 헬스케어, 레저엔터가 평균을 웃도는 2배 이상을 기록해 고PBR 업종으로 꼽혔다. 반면 자산집약적 산업인 은행, 증권, 철강 등은 1배미만으로 나타나 저PBR 업종이었다.

주당배당금을 주가로 나눈 배당수익률(Dividend Yield·DY)은 다소 하락했다. 코스피200 구성종목의 배당금 규모가 줄면서 코스피200 DY는 1.10%를 기록했다. 이는 전년대비 0.08%포인트 하락한 것이다.

코스닥 프리미어지수의 DY는 0.77%로 전년대비 0.05%포인트 떨어졌다. 업종별로는 철강, 미디어통신이 2.0%를 웃돌아 고배당업종에 들었으며 자동차, 반도체, 정보통신은 1.0% 미만으로 저배당업종이었다.

◆헬스케어·레저엔터주 고평가 '거품우려'

국내증시의 PBR과 DY 역시 해외 평균보다 낮았다. 선진평균 PBR은 2.1배, 신흥국평균은 1.5배로 조사됐다. 선진국 평균 DY는 2.5%로 코스피200 대비 2배 이상 높았으며 신흥국 평균 DY는 이보다도 높은 2.7%였다.

국내증시의 저평가 현상이 수치로 확인된 가운데 최근 지수 상승세를 이끌었던 외국인 순매수 기조가 흔들리며 국내증시를 압박하고 있다. 전문가들은 주요 기업들의 1분기 실적이 기대에 못 미치는 상황에서 단기적 수급 불안이 불거진 것으로 보고 있다.

백윤민 KB투자증권 연구원은 "국내시장에서 외국인의 누적순매수 규모가 다른 아시아 신흥국들에 비해 상대적으로 컸지만 주가수익률은 가장 부진했다"며 "실적 모멘텀이 부진했기 때문인데 낮아진 눈높이를 충족시킨다면 기대감이 높아질 수 있을 것"이라고 분석했다.

백 연구원은 또 "지난 이틀 동안 외국인이 연속 순매도에 나섰지만 급격한 수급 악화 가능성은 적다"며 "당분간은 외국인 수급에 영향을 줄 수 있는 이벤트들이 있는 만큼 외국인보다는 기관의 매수 패턴을 주목할 필요가 있다"고 설명했다.

한편 이번 투자지표 현황은 코스피와 코스피200, 코스닥프리미어, KRX200 등 주요지수의 PER, PBR, DY를 산출, 분석한 결과다. 이 가운데 증권업, 보험업 종목의 경우 결산기가 기존 3월에서 12월로 변경돼 1년 실적이 아닌 9개월간 실적만 반영됐다.