[프라임경제] '8·28전월세대책'이 발표된 지 보름이 지났지만 주요정책인 '공유형 모기지'에 대한 이해는 아직 모자란 상황이다. 아파트를 살 때 손익 또는 수익 공유형 모기지를 선택할 지, 아니면 일반형인 생애최초(근로자) 주택구입자금 대출(이하 생애최초)을 이용해야 할 지 헷갈린다. 하지만 이러한 주택구입자들의 궁금증이 곧 풀릴 전망이다. 부동산114는 공유형과 생애최초 대출상품을 두고 향후 주택가격 변동 때 이에 따라 손익이 어떻게 바뀌는지 시뮬레이션을 실시했다.

시뮬레이션 조건은 수도권 내 전용면적 85㎡, 6억원 이하, 입주 20년차 아파트를 매입한다는 가정 하에 이뤄졌다. 여기에 자기자본은 매입금액의 60%로 정했으며, 대출금은 한도 내에서 최대로 받는 조건이다.

다만 수익 공유형 모기지의 경우 대출을 70%까지 받으면 자기자본금과 대출금 합계가 아파트 매입금액을 초과하게 돼 초과분만큼 은행에 예치, 예금금리에 따라 발생하는 이자수익도 포함했다.

◆대출금 높은 '수익 공유형' 수익성 낮아

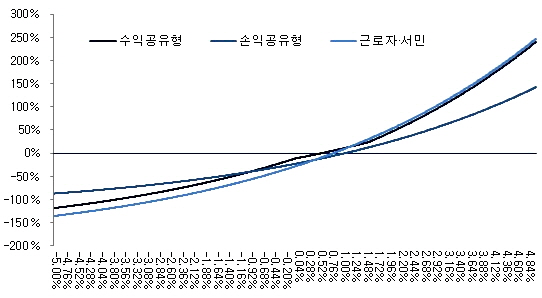

매입한 아파트값이 제자리를 유지한다는 전제를 걸고 대출상품별 손익을 따져보면 대출규모가 가장 큰 수익 공유형 모기지가 -44.4%로 나머지 두 상품보다 자기자본 손실이 크다는 계산이 나왔다. 이어 생애최초 -28.9%, 손익 공유형 모기지 -23.3% 순으로 집계됐다.

반면, 대출이자에 따른 손실을 매각차익으로 메우려면 수익 공유형 모기지는 매년 2.09%, 손익 공유형 모기지는 1.06%, 생애최초는 0.80%씩 아파트값이 뛰어야 한다는 산출을 할 수 있었다.

|

||

| 아파트 매매가격 변동률에 따른 자기자본 수익률 시뮬레이션. ⓒ 부동산114 | ||

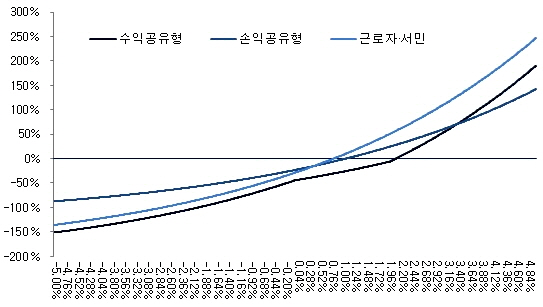

매년 1%씩 20년간 아파트 가격이 하락한다면 수익 공유형 모기지는 -74.8%, 생애최초는 -59.2%, 손익 공유형 모기지는 -41.5%의 자기자본 손실이 발생하는 것으로 분석됐다. 그러나 반대로 아파트 매매가격 변동률 구간에는 수익 공유형 모기지가 생애최초 대출에 비해 낮은 자기자본 수익률을 기록했다.

|

||

| 아파트 매매가격 상승률 변화에 따른 자기자본 수익률 시뮬레이션. ⓒ 부동산114 | ||

또한 매년 아파트 가격변동률이 3.36% 이상 오르면 손익 공유형 모기지가 가장 낮은 수익률을 올리는 것으로 나타나 상승률이 높은 시기에는 불리한 것으로 나타났다.

◆금리 낮다고 대출 무리하면 '대략 난감'

대출규모가 작을 경우엔 종전과 다른 결과가 나왔다. 아파트 매입가격의 40%인 1억1000만원을 대출받는다고 가정했을 때 매매가격 상승률 구간별로 자기자본 수익률이 상품에 따라 갈렸다.

결과적으로 살펴보면 아파트 매매가격 변동률이 매년 -0.94% 이하일 땐 손익 공유형 모기지 손실이 가장 적었지만, 매매가격 변동률이 -0.93~+1.14% 구간엔 수익 공유형 모기지가 상대적으로 높은 수익률을 올렸다. 또한 변동률이 2.03% 이상일 땐 생애최초 대출상품이 가장 높은 수익률을 보였다.

즉, 아파트 매매가격 변동에 따라 상품마다 엇갈리는 결과를 낳는다는 얘기다. 이에 대해 전문가들은 "낮은 금리라고 얕봤다간 큰 코 다친다"고 입을 모으고 있다.

최성헌 부동산114 책임연구원은 "낮은 금리의 대출상품이고, 정부가 일정부분 손실을 떠안아 준다고는 하지만 대출받은 수요자 손실부담이 낮아지는 것이지 손실이 면제되는 것은 아니다"라고 말했다.

이어 "손실을 줄일 수 있는 만큼 매각차익에 대한 이익을 나눠야 한다는 부분도 충분히 고려할 사항"이라고 조언했다.