[프라임경제] 서민들의 재산 형성을 돕기 위해 지난 6일 야심차게 부활한 재형저축이 은행과 증권사 사이의 감정다툼을 부채질하는 모양새다. 상당수 고객들이 은행 창구를 통해 금융투자상품에 가입하는 까닭에 은행들이 자사가 출시한 재형저축적금(이하 재형저축)에 대한 마케팅에 열을 올린 반면, 위탁 판매 상품인 재형저축펀드(이하 재형펀드) 판매에는 소극적이라는 볼멘소리가 나오는 탓이다.

금융투자협회(이하 금투협)에 따르면 지난해 10월 말 기준 적립식 펀드 판매 업권별 비중은 은행이 65.89%, 증권은 절반 수준인 32.61%에 그쳤다. 같은 기간 적립식 펀드를 가장 많이 판매한 상위 10개 금융사 중 1~4위를 은행이 휩쓴 것도 같은 맥락이다.

◆깡통 재형펀드 '굴욕' 적은 내부에

증권사들은 비과세와 은행권의 재형저축보다 높은 수익성을 무기로 재형펀드를 일제히 출시하며 고객 모시기에 열중했었다. 하지만 막상 뚜껑을 열자 재형펀드의 흥행 성적은 참패를 넘어 굴욕적이다.

|

||

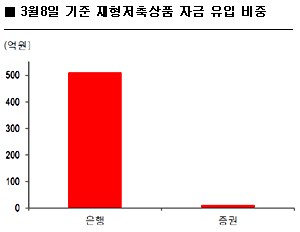

| 금감원에 따르면 지난 6일 일제히 출시된 재형저축상품의 판매 비중이 은행권에 집중된 것으로 나타났다. ⓒ 금융감독원, 제로인, 동양증권 리서치센터 | ||

물론 재형펀드의 흥행 부진이 판매 채널 집중 탓도 있지만 상품 자체가 가진 한계 때문이라는 지적도 있다. 안정적인 자산 형성을 바라는 서민들이 '원금손실' 가능성이 명시된 펀드에 상대적으로 무관심하다는 게 가장 큰 걸림돌이다.

금투협이 지난해 3월 한국갤럽에 의뢰해 전국 성인남녀 1009명을 대상으로 실시한 설문조사 결과 투자 의향이 있는 금융상품으로 89.4%(중복 답변 가능)가 '예/적금'을 꼽았다. 이밖에 연금상품이 66.2%, 펀드 64.5%, 주식 39.4% 순이었다. 특히 전체 응답자의 절반 이상인 50.2%는 투자 상품을 선택할 때 '원금 보장성'을 고려한다고 답해 수익률보다 안전성을 더 중시하는 경향이 두드러졌다.

협회 조사연구실 관계자는 "상당수 개인투자자들이 예/적금보다 수익률이 높은 펀드에 투자할 의사가 있는 것으로 나오지만 상대적으로 투자위험이 높다는 점 때문에 꺼리는 게 사실"이라고 귀띔했다.

이 관계자는 또 "특히 재형펀드의 경우 가입 대상이 연소득 5000만원 이하 근로자, 또는 3500만원 이하 개인 사업자로 서민인데 국내에서는 펀드가 중산층의 여유자금 투자 상품으로 인식되고 있어 자금 유입에 한계가 있을 수밖에 없을 것"이라고 꼬집었다.

원금 손실 위험을 감수해야 하지만 다른 펀드 상품처럼 종목교체, 분산투자비율변경, 운용사 이전이 아예 불가능한 것도 재형펀드를 '절름발이'로 만든 악재다. 한번 상품에 가입하면 원금을 깎아먹더라도 7년 동안 꼼짝없이 묵혀야 한다는 얘기다.

증권사들이 상품 유형을 안정성이 높은 채권혼합형으로 구성한 것도 공격적인 투자에서 생길 수 있는 투자자들의 불만을 누그러트리기 위한 것으로 볼 수 있다.

◆우대금리 0.1%에 일희일비? 재형펀드 눈 돌릴만

이달 초 시장을 후끈 달궜던 재형저축의 인기가 다소 누그러지면서 증권사들은 재형펀드로의 자금 유입이 다소 늘어날 것으로 기대하고 있다. 은행권이 최대 4.6%의 고정금리를 3년 동안만 제공하는데다 대부분 급여이체와 신용카드 발급 등 우대금리를 합쳐야 명시된 최대 수익률을 올릴 수 있다는 점에 실망한 투자자들이 늘고 있는 탓이다.

최근 일부 투자자를 중심으로 0.1% 우대금리에 휘둘리기보다는 소액으로 재형펀드 상품에 가입해 추가 수익을 노리는 게 유리하다는 인식이 자리 잡은 것도 희소식이다. 이트레이드증권을 비롯한 증권사들은 지점 방문 없이 인터넷 가입이 가능한 재형펀드 상품을 출시하는 등 고객 편의성을 높이는 데 중점을 두고 있다.

이후정 동양증권 연구원은 "재형펀드 상품도 채권혼합형, 글로벌채권혼합형, 글로벌채권 등 안정적으로 운용되는 상품들이 대다수기 때문에 장기적으로 수익률을 높이기 위해서는 재형펀드 가입을 고려할 필요가 있다"고 말했다.

이 연구원은 또 "가입자들이 안정성을 중요시 여기는 만큼 앞으로도 재형펀드 시장은 채권혼합형 위주로 형성될 가능성이 높다"며 "가입 시 모펀드의 장기수익률을 꼼꼼하게 점검해야 한다"고 조언했다.

키움증권 금융상품팀 관계자는 "재형펀드는 은행처럼 확정금리형 상품은 없지만 더 높은 수익을 기대할 수 있는 다양한 상품이 있다는 게 장점"이라며 "현재로서는 국내 혼합형 대비 해외채권형, 그중에서도 하이일드형과 해외혼합형 상품이 유리하다"고 전했다.

그는 "다만 7년 동안은 투자금액을 인출하거나 조절할 수 없기 때문에 일단 소액으로 여러 상품에 분산 가입해 비과세 계좌로 이용하는 게 좋다"고 덧붙였다.