[프라임경제] 미래에셋은퇴교육센터는 5일 발간한 자산관리 가이드북 '은퇴와 투자' 11월·12월호(28호)를 통해 이른바 '2저(低)1고(高)시대(저성장·저금리·고령화)'에 대처할 수 있는 추천 금융상품 7가지를 집중 조명했다.

센터에 따르면 '2저1고시대'에 꼭 알아둬야 할 상품은 △비과세 재형펀드 및 연금저축펀드 △해외채권형 펀드 △물가연동채권 및 실물자산펀드(ETF) △해외주식형 펀드(컨슈머기업) △일드(Yield)형 상품 △주택연금 △보장성 보험상품 총 7가지다.

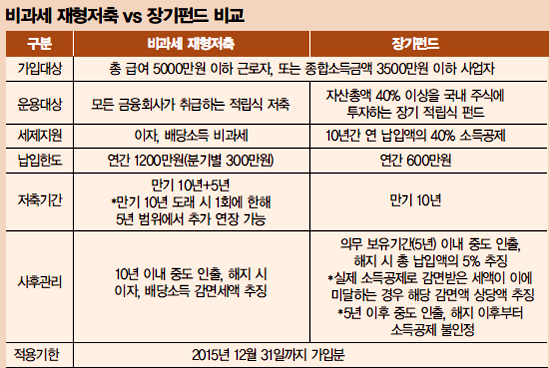

비과세 재형저축(펀드)는 대표적인 절세 상품으로 꼽힌다. 저성장과 저금리가 맞물린 시대에 절세를 통해 실질 수익률을 올리는 것이 더욱 중요해진 까닭이다. 투자자들은 비과세 재형저축(펀드)외에 △장기펀드 △연금저축(펀드) 등을 최대한 활용해 세금을 이용한 재테크 효과를 거둘 수 있다.

|

||

| 미래에셋은퇴교육센터에 따르면 2012년 세법개정안 중 비과세 재형저축과 장기펀드 소득공제의 신설이 가장 눈에 띈다. 이는 서민과 중산층의 재산형성을 지원하기 위해 만들어진 것으로 효용가치가 상당하다. | ||

저성장 상황에서는 국내 주식투자를 통해 성공할 수 있는 기회가 적기 때문에 해외주식에도 일정 부분 자산을 배분할 필요가 있다. 특히 중국이나 브라질, 인도 등 신흥국가에서 소비시장이 급속하게 성장하는 것에서 투자 아이디어를 얻을 수 있다.

일드(Yield)형 상품은 자본차익뿐 아니라 배당, 이자 등 꾸준히 현금흐름이 발생하는 자산을 의미한다. 고금리 해외채권, 배당주, REITs 등이 해당되며 개인 투자자라면 일드형 자산 위주로 투자하는 펀드를 통해 접근하는 것이 안전하다.

이미 은퇴를 맞이한 고령자라면 주택연금도 고려할 수 있다. 주택 연금은 집을 담보로 맡기고 평생 동안 생활비를 연금방식으로 받는 제도다.

마지막으로 보장성 보험 가입도 중요하다. 예상치 못한 치료비로 가정 경제가 치명타를 입을 수 있기 때문에 한 순간에 빈곤층으로 전락할 수 있는 위험에 대비해 안전장치를 마련할 필요가 있다.

김동엽 미래에셋은퇴교육센터장은 "앞으로 한국 자산 시장을 이끄는 주요 키워드는 저성장·저금리·고령화가 될 것"이라며 "이 같은 삼중고에 직면한 상황에서는 앞서 제시한 7가지 유형의 상품들처럼 중위험·중수익 상품을 통해 노후 자금을 마련해야 한다"고 조언했다.