[프라임경제] 딸랑 집 한 채. 거액의 주택자금대출에 따른 과도한 은행빚. 빠듯한 생활비. 좀처럼 멈추지 않을 것 같은 집값하락…. '하우스푸어(house poor)'를 둘러싼 우울한 상황들이다. 그렇다면 당신은 하우스푸어인가? 애매하다. 그런 것 같기도 하고 아닌 것 같기도 하다. 명확한 기준이 없어서다. 언젠가부터 하우스푸어란 용어는 부동산침체를 설명할 때 감초처럼 쓰이고 있지만 개념이 모호하기 때문에 해법 찾기가 난해하다. 특히 하우스푸어 이슈는 대선 정국과 맞물리면서 정치권의 핫이슈로 떠올라 있지만, 개념 정리가 되지 않은 터라 둥둥 떠다니는 느낌마저 준다. 하우스푸어에 대한 전문가들의 견해를 살펴봤다.

최근 현대경제연구원은 소득의 40% 이상을 대출 원리금으로 사용하는 가구를 하우스푸어로 정의하고 이를 108만가구로 추정했다. 이는 지난 2010년 기준 전체 1733만가구 대비 6%에 불과하다.

하지만, 지난 9월19일부터 이틀 간 진행된 한국갤럽의 설문조사에서는 주택 보유 열 가구 중 두 가구는 스스로 하우스푸어라고 생각하고 있는 등 시간에 따른 다양한 해석이 가능한 상황이다.

전문가들도 다양한 관점에서 하우스푸어를 바라보고 있다. 하우스푸어를 위한다는 명분 하에 급조되는 대담하고 성급한 정책 대신 방향이 뚜렷하고 종합적인 방안이 필요하다는 게 이들의 중론이다.

◆하우스푸어 등장 시기도 제각각

이들에 따르면 하우스푸어는 전반적인 경기침체와 규제, 집값 하락과 함께 등장했다는 게 일반적인 시각으로, 예전부터 문제돼 왔다는 지적이다.

이와 관련, 김부성 부동산부(富)테크연구소장는 "지난 2010년 하반기부터 하우스푸어가 언급됐다"며 "집값이 상승할 땐 렌트푸어란 말만 있었다. 하우스푸어는 집값 하락으로 대두된 것이고 (다소) 감성적으로 만들어진 말이다"고 말했다.

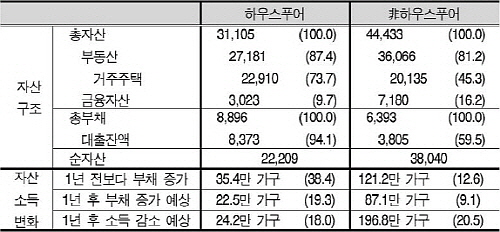

|

||

| 하우스푸어는 대부분의 자산을 거주주택에 투자하고 있으며, 부채 증가할 것으로 예상되는 비중이 19.3%로 非하우스푸어보다 2배 이상 높다. (단위 : 만원, %) | ||

한편, '하우스푸어'는 이보다 앞선 IMF 당시로 거슬러 올라간다는 의견도 나왔다. 조남희 금융소비자원 대표는 "1997년에 터진 IMF때 이미 상가푸어가 발생했었다. 6억짜리 상가가 1억짜리로 되며 20%~30%로 폭락하는 사태가 많이 발생했다. 이번 하우스푸어는 전반적으로 정부의 준비가 크게 미흡한 부분이 있다"고 말했다.

조 대표는 이어 "예전의 하우스푸어는 개인의 대출과다에 기인했다면, 지금은 매매가 이뤄지지 않는 게 원인이다"며 "개인의 문제가 아닌 경제적 충격에서 오는 부분이다"고 언급했다.

◆정부·금융권 해법 부작용 우려, 종합대책 필요

이들은 금융권이 내세운 세일앤리스백과 트러스트앤리스백 등에 대해 대안이라면서도 아쉬움을 지적, 특히 일부 대선공약으로 하우스푸어가 언급되고 있는 점은 시기상조론으로 해석하고 있는 분위기다.

김 소장은 "하우스푸어 문제를 대출로 풀어서는 안 되고, 집값을 올려 거래가 정상적으로 이뤄지게 하면 상당히 해결된다"며 "대출기한을 늘려 주는 게 아닌, 거래를 살리는 게 집값상승의 핵심이다"고 말했다.

김 소장은 또 "일부 공약으로 나온 해결방안은 실효성이 없다고 보긴 힘들겠지만, 실질적으로 진행되는지 지켜봐야 한다"며 "정책의 취지에 공감하나 부작용이 있을 것이다"며 우려했다.

강 팀장은 "하우스푸어의 논의가 필요한 시점이기도 하다. 단순한 대출위기로 놓지 않고, 과연 누구를 해줄지 대상을 명확히 할 필요가 있다"며 "금융 하나만으로 풀 문제는 아닌, 정부의 종합적인 접근이 필요하다"고 강조했다.

이 교수도 "원리금상환에 대한 비율을 가지고 판단하는데, 우리나라 같은 경우는 미국과 다르기 때문에 원금을 상환하는 경우 부채를 줄이기 위해 상환하는 데는 위험이 있다"며 "대선공약을 할 만큼 심각한 상황과 강도는 아니다"고 밝혔다.

조 대표는 "하나의 대안일 수 있지만, 금융지주사가 자신들의 이익에 집착하고 있다는 생각이 든다"며 "캠프별 아이디어가 있겠지만 실현되기까지 시간이 많이 걸릴 것이고, 공약에 눈을 돌리기보다 정부와 관련 전문가들이 단계별 시나리오를 제시할 필요가 있다"고 피력했다.