|

||

| 고개숙인 40대…회사의 고용 사정은 나날이 위태로워지고 빚이 많고 노후준비는 제대로 못하는 상황에 내몰리면서 40대의 심리적 불만족도가 높아지고 있는 것으로 나타났다. 이는 베이비붐세대의 퇴장 이후 한동안 경제의 중추 역할을 해야 할 이들이 급격한 붕괴 현상을 보일 수 있다는 점에서 우려를 낳고 있다. | ||

이는 이미 문제가 되고 있는 베이비붐세대의 은퇴, 청년 실업 등에 이어 또다른 사회 문제가 잠복하고 있는 것으로 볼 수 있어 귀추가 주목된다.

통계청은 12일 8월 취업자가 1년 전보다 36만4000명 늘어나면서 견조한 증가세를 유지했지만, 40대 등 일부 연령대만 감소했다고 밝혔다. 통계청 자료에 의하면 8월 40대 취업자는 7000명 줄어 석 달 연속 감소세를 기록했다.

◆'불혹(흔들리지 않음)'은 고용면에서는 안 통하는 말?

8월 연령별 취업자 증감을 보면 30대와 50대, 60대 이상 등 모든 세대가 1년 전보다 취업자가 증가했지만, 20대(-9만8000명)와 40대만 감소했다. 20대의 고용 불황 크기보다는 작지만, 40대의 취업 감소는 새로운 현상이라는 점에서 눈길을 끌고 있다. 40대 고용이 불안해지는 것은 기업들이 허리띠를 졸라매면서 구조조정의 하한선이 50대 은퇴 속도를 높이는 선에서 40대까지 맞춰지기 시작한 게 아니냐는 해석이 제기되고 있다. 즉 경제위기가 좀처럼 해결되지 못하는 경우 새로운 경향으로 굳어질 여지도 있어 향후 이 같은 패턴이 장기화될 가능성도 없지 않다.

◆노후준비 낮은 40대…보유자산 만족도 낮고 빚 많아

KB금융연구소의 26일 자료에 따르면 40대의 불만족과 불안은 상당한 크기에 달하고 있다.

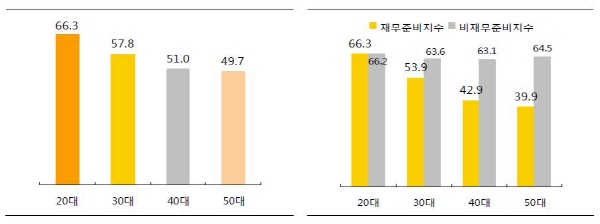

Kb금융연구소는 KB노후지수를 조사, 분석했는데 이 KB노후지수는 재무 준비지수(금융자산·비금융자산·연금·부채 및 비용)와 비재무 준비지수(건강·사회적 관계·심리적 지수)를 종합해 구성된다.

|

||

| 연령대별로 나눠 본 KB노후지수(좌측) 점수와 재무 및 비재무지수의 분리해 세대별로 비교(우측)한 것. 자료는 KB경영연구소. | ||

이 자료에 따르면 재무적 측면에 연령이 높을수록 노후준비 정도가 낮게 나타나며, 특히 40대와 50대는 재무준비지수 평균에서 50에 미치지 못하는 것으로 나타났다(각각 42.9와 39.9 기록).

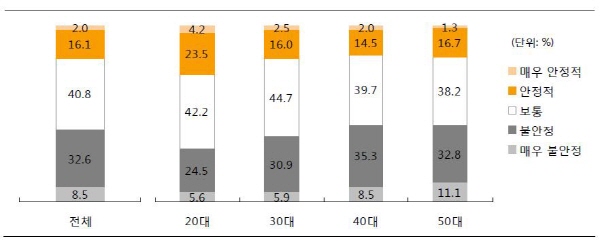

비재무 준비지수의 경우는 50대보다도 낮은 것으로 드러났다. 40대의 경우 사회적 관계와 심리적 안정 영역에서 타연령층에 비해 상대적으로 낮게 나타나, 은퇴에 대한 불안 심리가 가장 큰 연령층인 것으로 볼 수 있다. 은퇴 이후 삶의 안정성 예상 측면에서도 '보통 이하'의 비율 합이 가장 큰 연령대가 40대로 나타나고 있다.

|

||

| 은퇴를 한 다음에 삶을 전망할 때 40대는 보통 및 그 이하 수준을 겪게 될 것으로 보는 경향이 높다. 표는 KB경영연구소. | ||

|

||

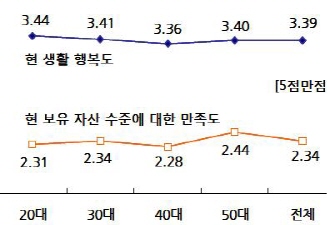

| 행복과 보유자산의 만족도가 낮은 것으로 나타난 40대. 표는 KB경영연구소. | ||

재산 측면에서 만족도를 보면 40대는 2.28로, 이제 막 사회 생활을 시작하는 연령대인 20대(2.31)보다도 낮으며 이는 상대적 박탈감과 함께 청년층보다는 앞으로의 개선 기대감이 적을 수밖에 없는 특성에 따른 것으로 풀이된다.

◆남부럽지 않은 빚 안은 세대, 대책 마련 시급

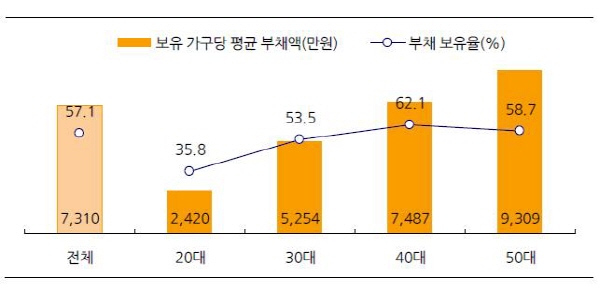

부채 규모가 가장 높은 연령대는 아니나, 부채보유율로 조사하면 가장 높은 세대라는 점도 40대의 특성이다. 이 같은 부채 영역에서의 40대가 갖는 위상과 위험성은 KB경영연구소 외의 자료에서도 확인된다.

25일 한국기업평가의 '금융기관 업종별 가계부채 위험분석' 보고서는 대출자의 속성을 분석한 후 외부 충격 상황을 가정, 대출자 신용도의 전이에 따른 금융기관의 부실규모를 추정했는데, 조사 결과 금융업종별 대출자의 속성 중 연령대는 비은행을 제외하고 40대에 걸쳐 있는 것으로 나타났다. △은행 대출자들은 평균 연령이 46.9세였고,이어 △카드사 45.5세 △저축은행 44.8세 △대부업체 43.2세였다. 비은행이 유일하게 52.7세를 기록했다.

대출자 속성에 초점을 둬 가계부채 위험도를 관찰하게 되면, 40대가 흔들릴 경우 가계부채 경착륙이 문제가 될 가능성이 높다는 방증으로 읽힌다.

|

||

| 가구주 연령별로 부채 상황을 분석해 보면, 40대는 부채규모에서도 상당한 정도를 기록하며 부채율에서는 1위를 기록하고 있다. | ||

결국 40대가 심리적으로 벼랑 끝에 내몰리고 있고 자칫 붕괴될 가능성에 직면하고 있는 문제는 향후 베이비붐세대의 은퇴 이후 시대의 성장 동력 유지라는 중장기적 측면에서 뿐만 아니라 현안인 가계부채와도 밀접하다는 점에서 예의주시가 필요하다는 지적이다.