[프라임경제] "그동안 주식수익률이 높았던 것은 역사적 돌연변이에 불과하며 주식시장 수익률이 경제성장률을 웃도는 것도 불가능하다." - 빌 그로스가 지난달 31일 '8월 시장분석보고서'를 통해 밝힌 내용 중.

'주식 숭배(cult of equity)' 시대의 종말을 주장한 세계 최대 채권펀드운용사인 핌코의 창업자이자 최고투자책임자(CIO)인 '채권왕' 빌 그로스의 발언이 지난 주 글로벌 증시의 이슈로 부각됐다.

다만 그로스는 주식 신봉자들의 반발에 즉각 자세를 낮췄지만 채권관련 지표는 그의 편을 들고 있다. 그는 보고서 발표 이후 미국 경제전문 방송인 CNBC와 가진 인터뷰에서 그는 "주식시장을 폄하하는게 아니라 글로벌 성장둔화에 따라 주식 수익 기대치를 낮춰야 한다고 주장한 것뿐"이라며 한발 물러선 모습을 보인 바 있다.

채권에 일가견이 있는 그로스의 역설은 현재 악화일로를 걷는 글로벌 증시의 상황을 대변한 것으로 실제 현재 시중에 떠도는 돈은 안전자산으로 몰리고 있다.

그로스가 운용하는 핌코 '토털리턴펀드'에 지난달 2조4000억원의 자금이 몰린 것도 그렇지만 특히 우리나라를 위시한 글로벌 안전자산으로의 머니무브는 이동자금 추이를 보면 더욱 명확하다. 예금과 채권의 인기가 높아지면서 상대적으로 주식, 부동산의 '돈맥경화' 현상이 더욱 심화하고 있는 것.

무엇보다 채권으로의 편중세가 두드러진 모습이다. 6일 한국거래소에 따르면 7월 채권시장 일평균 거래액은 19조490억원으로 지난해 12월 13조2540억원 대비 40% 이상 치솟은 반면 증시 거래대금은 일평균 5조8280억원으로 같은 기간 8조840억원에서 28%가량 감소해 그로스의 주장에 힘을 실어주고 있다.

이와 함께 올 들어 주식형펀드에서 4조원 이상의 자금이 흘러나갔으나 채권형펀드로는 4000억원 이상이 순유입됐다.

|

||

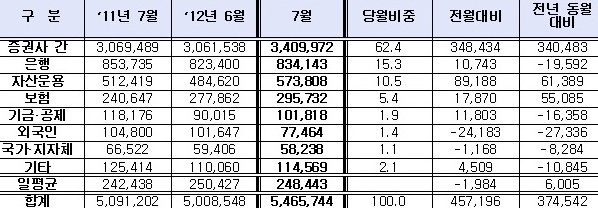

| 투자자별 채권 장외 거래현황 (단위 : 억원·%), 한국금융투자협회 제공. | ||

외국인은 지난달에 비해 3조9000억원 감소한 3조1000억원어치 사들였으나 통안채 매수가 줄어든 대신 국고채에 대한 매수 비중을 늘렸다. 2010년 5월 국고채 4조1000억원 순매수 이후 최대치인 2조7000억원 순매수로 5년 이상 중장기물 투자를 강화한 것.

금투협 차상기 채권시장공시팀장은 "기준금리 인하로 인한 금리 레벨에 대한 부담에도 불구, 외국인 매수세와 우호적인 수급에 국내 경기지표의 둔화와 물가안정에 기초한 추가적인 기준금리인하에 대한 기대감까지 겹쳐 채권시장이 강세를 보였다"고 설명했다.

이어 "채권 가격 급등에 따른 차익실현 매매와 추가 강세를 기대한 매수세가 이어지며 시장의 강세와 함께 유통시장도 활발한 거래를 이어갔다"고 부연했다.

|

||

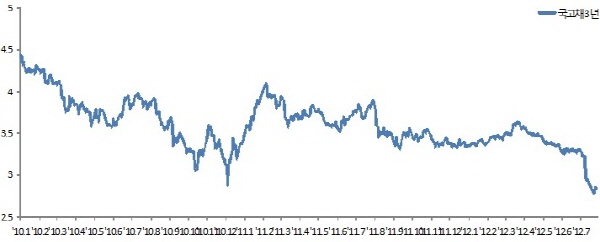

| 국고 3년 금리 추이 (단위 : %), 한국금융투자협회 제공. | ||

기존 유로존 리스크와 미국, 중국 경기부양 무용론에 따라 최근 추세가 지속될 것으로 전망하는 의견에 마리오 드라기 유럽중앙은행(ECB) 총재의 유동성 정책과 주요국 국채 이슈가 위험자산으로의 자금회귀를 이룰 수 있다는 주장이 맞서고 있다. 위험자산으로 다시 자금을 불러올 수 있다는 전문가들은 첫째로 유동성을 손에 쥔 ECB 등에 대한 정책 기대감을 근거로 꼽고 있다.

IBK투자증권 김현준 연구원은 "정책 구체화 과정의 불확실성이 부각될 이달 말 이전까지 국내증시의 안도랠리 여건이 갖춰졌다"며 "작년 하반기 대비 증시 기저효과와 ECB를 중심으로 풀린 유동성으로 위험자산 선호현상이 재개될 여지는 충분하다"고 분석했다.

대신증권 오승훈 연구원도 "유럽 재정위기국 국채 리스크 프리미엄 하락으로 위험에 베팅하는 경향이 짙어질 것"이라며 "안도랠리 두 번째 라운드에서는 위험자산 선호현상이 강화될 수 있다"고 관측했다.

아울러 공포지수라 일컬어지는 VIX지수(변동성지수)의 현재 추이도 지난해 이후 최저 수준인 만큼 위험자산 회피현상은 오래가지 않을 것이라는 전망도 가능하다. VIX지수는 투자자의 불안심리를 반영, 수치가 높을수록 증시에 불리한 것으로 판단하는 게 일반적이다.

무엇보다 주식과 채권, 외환시장 관련 주요지표를 포함, 금융시장과의 연관성이 VIX지수보다 높은 것으로 알려진 금융스트레스 지수(미국 세인트루이스 연방준비은행 발표)도 위험자산에 무게를 두고 있다.

토러스증권 김대준 연구원은 "최근 5년래 VIX지수는 15% 수준에서 경직돼 추가하락 여지가 없다"며 "금융스트레스 지수도 금융리스크를 심각하게 받아들이는 수준이 아닐뿐더러 하락세가 지속돼 외국인의 주식 순매수 가능성도 높아지고 있다"고 진단했다.