[프라임경제] 가을 이사철을 앞두고 세입자들의 고민은 이만저만이 아니다. 전세 재계약을 해야 하거나 월세방을 구하는 데 있어 자료가 턱없이 부족한 탓이다. 주인집 말만 듣고 곧이곧대로 방세를 올려주는 풍토 또한 여기서 비롯됐다. 전세와 월세 계약 중 어떤 것이 본인에게 더 유리한지, 적당한 월세는 어느 정도인지, 명확한 규정이 있다면 얼마나 좋을까. 서울시 임대차시장서 적용되고 있는 아파트 월세전환율에 대해 알아봤다.

올 가을 전세 재계약을 앞둔 K씨. 얼마 전 집주인으로부터 전세금 2억~2억5000만원 인상을 통보받았다. 모아둔 돈도 없고 이사할 곳도 마땅찮았던 K씨는 오른 전세금만큼 월세로 돌리겠다고 말했다. 그러자 집주인은 1부 이자를 적용, 월 50만원 높은 월세를 요구했다. 생각보다 비싼 값이었지만 대안이 없었던 K씨는 집주인의 제안을 받아들일 수밖에 없었다.

반대로 서초구에 다세대주택을 갖고 있는 S씨는 입주자 전세계약 기간이 만료되면서 보증부 월세 전환을 고려 중이다. 그러나 월세를 얼마나 받아야 할지 고민에 빠졌다. S씨 마음 같아선 되도록 많이 받고 싶지만 너무 비싸게 놓으면 세입자를 구하지 못할까 걱정이다.

◆임대인 ‘월세’ 세입자 ‘전세’ 유리

2008년 금융위기 이후 전세보다 반전세를 내놓으려는 임차인들이 늘고 있다. 일반 정기예금 금리가 평균 4%대를 유지하면서 이자 보다 더 좋은 수익을 올리려는 이유에서다. 사진은 남산에서 내려다본 서울 전경.

2008년 금융위기 이후 임대차시장 분위기가 싹 바뀌었다. 과거엔 주로 투자자금 확보를 위해 전세를 내놨다면 지금은 안정적인 수입이 매월 보장되는 월세를 선호한다. 반전세란 신풍조가 생긴 것도 이러한 탓이다. 반전세란 전세값 상승분을 월세로 돌리는 것을 말한다.

문제는 주먹구구식 월세전환율(또는 월세이율)이다. 딱히 현행법상 규정짓지 않아 지역이나 주택, 종류에 따라 집주인 마음대로 적용되고 있는 추세다.

월세전환율이란 전세금에서 보증금을 뺀 나머지 금액을 월세로 돌릴 때 적용되는 이율이다. 가령 전세 1억원짜리 아파트를 보증금 7000만원에 월세 30만원을 주고 임대했다면 이곳의 월세전환율은 12%다.

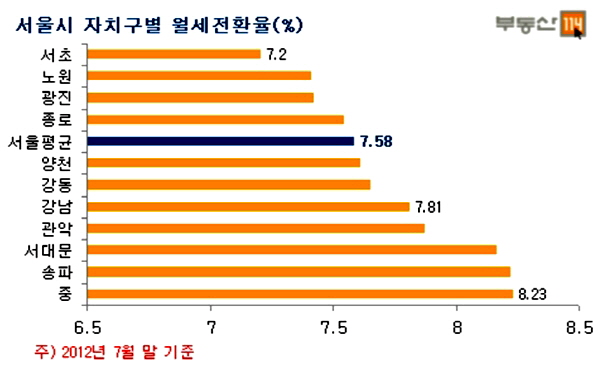

부동산114에 따르면, 2012년 7월 기준 서울시 전체 월세전환율은 7.58%. 이는 2010년 8.52%에 비해 0.94%포인트 하락한 수치다. 구별로 살펴보면 △중구가 8.23%로 가장 높았으며, 이어 △송파구 8.22% △서대문구 8.16% △은평구 8.07% △동작구 7.07% 순이다.

|

||

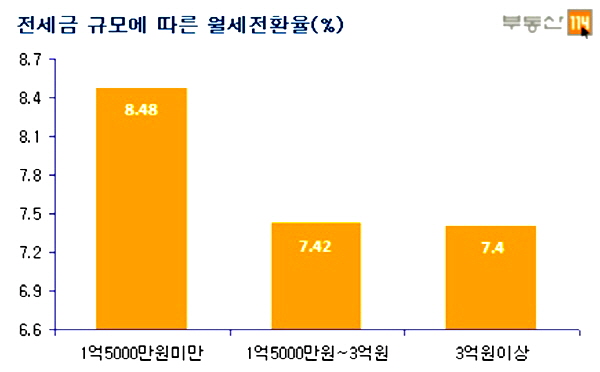

부동산114 시장분석팀 서성권 연구원은 “전세금 규모가 클수록 월세로 전환되는 금액도 커져 임차인 부담이 크기 때문에 소액전세 아파트보다 낮은 월세전환율이 적용되는 것”이라고 분석했다.

|

||

◆전세자금 대출이자율, 월세전환율보다 낮아

우선 임대인 입장에선 월세가 유리하다. 현재 은행 정기예금 이자율은 4%대로, 평균 월세전환율(7~8%)과 비교했을 때 최고 50%이상 이율을 볼 수 있다. 단, 적정수준 이상의 월세전환율을 적용했을 경우 세입자와 마찰을 빚을 수도 있다. 따라서 지역 아파트 임대차 동향이나 전세금 규모 등을 사전에 미리 챙겨야 한다.

반면, 세입자는 월세전환 제의를 받았을 경우 대출이자율, 월수입 등을 고려해 결정해야 한다. 현행 전세자금 대출이자율은 4~7%대로 월세전환율보다 낮다. 때문에 월세로 전환하는 것 보다 전세값만큼 대출을 받는 게 세입자에겐 유리하다.

그러나 제2금융권을 이용해야한다면 이자율이 6~13%로 껑충 뛰어 대출을 받는 것보단 적정 월세전환율을 적용해 월세로 돌리는 게 낫다.