|

||

| 해외결제시 원화로 결제하는 경우 이른바 DCC 수수료 등 예상 못한 지출 부담이 생기므로 주의를 기울여야 한다는 경고가 나왔다. 이와 관련, 아예 해외사용시 원화결제가 안 되게 설정을 맞춘 카드 상품을 개발하는 것도 방법이라는 지적이 나오고 있다. | ||

국내의 카드이용자가 해외에서 원화결제를 하면, 좋은 점이 있다. 대체 어느 정도 비싼 물건인지 쉽게 감이 온다는 점이다. 하지만 이런 효과 뒤에는 은근히 비싼 대가가 따른다. 비자나 마스터 등 해외카드회사들은 이런 원화결제를 다시 달러화로 환산한 뒤 국내카드회사에 청구한다. 이어 국내카드회사들은 이를 다시 원화로 환전해 카드회원에 청구하기 때문에 결국 ‘원화→달러화→원화’의 이중환전이 발생한다.

이 과정에서 자국통화결제(DCC·Dynamic Currency Conversion)라는 유료서비스가 적용되고 결제액이 증가하기 때문에, 카드이용자 입장에서는 예상보다 많은 금액이 청구될 수밖에 없다.

이런 점에 대해 당국은 이미 몇 해 전부터 인지, 주의를 당부하고 있다. 올해의 경우에는 23일 금융감독원 금융소비자보호처가 ‘해외에서 신용카드 원화결제 시 유의사항’을 안내하고, 카드이용자의 피해가 생기지 않도록 주의를 당부했다. 하지만 해외의 카드가맹점에서 원화결제를 유도한다고 해서 덜컥 이에 응하면 우리 당국이 민원에 개입하기 사실상 어렵다. 매번 주의를 당부하지만 문제가 일거에 단절되지 않는 이유가 여기에 있다.

다만 희망은 있다. 페이팔 등 해외 서비스망을 사용할 때 우리 카드사들의 요구에 따라 어느 정도 개선의 움직임이 보인 데다, 특히 관련 문제점을 제거하도록 카드 설계가 가능하다는 검토 결과가 나오는 등 고무적인 움직임이 시작되고 있다.

◆페이팔에서 UCC 발생 가능성 없애려면?

외국의 유력 전자상거래망인 이베이를 이용하려면 에스크로(거래자간 자금 이동의 안전을 보장하기 위한 시스템)의 일종인 페이팔을 이용한다는 것이 상식으로 돼 있다. 특히 페이팔은 일본 소프트뱅크와 손잡고 현지에 진출한 데다 한국 진출설도 나도는 등으로 관심이 더 높은 상황이다.

그런데 페이팔을 통해 국내 거주자가 한국에서 발행된 카드로 외국 사이트에서 물건을 직접 거래한 경우 DCC 문제가 발생할 가능성이 높다. 이미 이 부분은 해외 인터넷 쇼핑을 즐기는 소비자들 사이에서는 일찍부터 논의돼 온 불만사항 중 하나다.

페이팔에 가입을 하는 경우 신용카드 정보를 입력하고 주소를 등록하는 식으로 가입절차를 진행하는데, 이때 사용할 카드로 비자나 마스터 등을 선택할 수 있다. 그런데 이때 UCC 문제가 발생하고 이에 대해 불만을 갖는 한국인 고객들이 있어 왔다는 지적이다.

이런 점에 대해서 해외 유력 카드사들이나 금감원에서도 인지하고 있는 것으로 파악된다. 즉, 우리 카드사들이 사업 파트너인 비자나 마스터카드(국내 전용이 아니라 해외 사용이 가능한 카드들은 대부분 이들 업체와 협력을 하는 식으로 돼 있다. 근래에는 URS나 은련 등과 제휴하기도 함)에 의견을 전달하고 이런 점에서 페이팔에 의견 전달이 됐다는 것이다.

금감원 관계자는 금감원 측에 제출했던 자료를 보면 비자의 경우 옵션을 삭제했고, 마스터카드의 경우 원화로 돼 있지만 변경할 수 있도록 한 것으로 안다고 설명했다. 즉, 비자 마크가 붙은 카드로 거래를 하는 경우 달러로만 결제를 하게 되며, 마스터카드는 이를 수정할 수 있게 돼 있다. 수정법은 개인정보 수정을 통해 판매자(Seller)측 통화로만 하게 한다는 쪽에 클릭해 입력을 하는 것이다. 몇 개 단계를 거쳐 진행하게 돼 번거롭다는 지적이 있다.

|

||

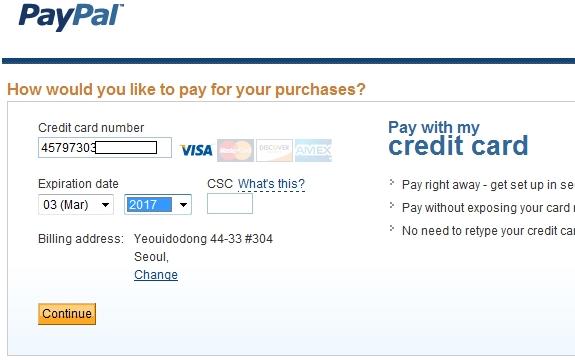

| DCC 수수료와 관련, 이미 국내의 페이팔 사용자들 사이에서는 이 부담을 피하기 위해 설정을 변경하는 문제가 이슈가 된 바 있다. 페이팔은 비자와 마스터 등 해외 유력 카드 결제망을 선택할 수 있게 돼 있다. 사진은 비자를 사용하겠다고 지정한 케이스. | ||

|

||

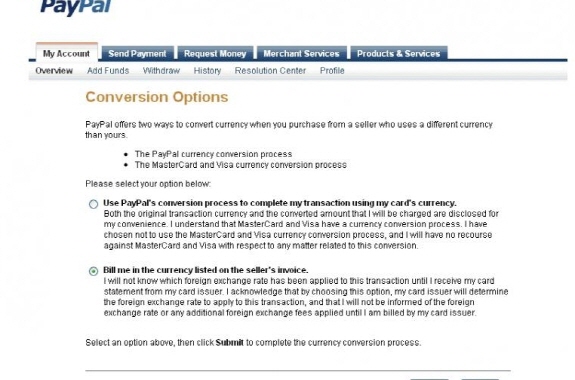

| 마스터카드는 페이팔에서 결제할 때 DCC 부담이 부지불식간에 생길 수 있다는 한국 내 카드회사들의 요청에 따라 결제화폐를 수정할 수 있도록 하고 있다. 이런 변경 케이스가 있는 것으로 볼 때, 일반적인 신용카드의 경우에도 비자나 마스터카드 등 유명 결제망 카드사들의 양해만 있으면 해외사용시 원화결제가 아예 안 되도록 하는 설계가 가능할 것으로 보인다. | ||

◆아예 해외 결제시 원화결제 못하는 옵션 카드, 시판 가능?

이와 관련, 아예 해외에서(국내에 앉아서 외국 사이트에 접속, 거래를 하는 경우도 포함) 사용할 때 가맹점의 요구가 됐든 기본적으로 거래의 청약 구조 설계가 그렇게 돼 있든 간에 이런 원화결제 자체가 불가능한 해외사용 가능 신용카드를 만들 수 있는지 궁금증을 낳고 있다.

이에 대해 여신업계의 반응은 다양하다. 유명 은행계 카드인 A사는 자사 상품 중에는 이런 상품이 없다며, 범위를 더 넓혀 업계 전반으로 보더라도 “현재 국내에 (해외용) 신용카드를 해외 원화결제를 불가능하게 한 상품은 없는 것으로 안다”고 말했다. 해외에서 원화결제를 하는 경우를 상정해 상품을 설계하는 문제가 사실상 고려 대상에서 크게 벗어나 있음을 방증한다.

하지만 현재 페이팔 문제에서 보듯 일종의 얼리 어댑터들 중에는 이런 사례가 왕왕 있는 것으로 회자돼 왔으며 몇 년전부터 외국에 여행을 나간 중 쇼핑하고 나중에야 금감원 등에 민원을 접수하는 경우도 적지 않다는 점에서 검토는 필요하다는 지적이다.

이런 점에서 전업계 카드사인 B사의 검토는 상당히 긍정적인 것으로 받아들여지고 있다. B사 관계자는 “DCC가 발생할 여지를 없애기 위해 이런 해외에서의 원화결제를 불가능하게 설정하는 상품이 현재 개발된 바 있는지, 앞으로 이런 상품을 설계해 고객들에게 판매하는 게 기술적으로 가능한지”에 대해 “일단 상품은 존재하지 않는다”고 설명했다.

다만 이 관계자는 “이 문제는 카드사에서 (그런 상품의 설계가) 가능하다, 불가능하다고 이야기 할 것은 아니다”라고 말했다. 이 관계자는 이는 비자나 마스터카드 등 외국 카드사들의 의중에 좌우되는 것이어서 “국내 카드사로서는 이를 막는다 안 막는다라는 게 애매하다”는 설명이다.

다만 페이팔에서 이미 선택이 가능하게 바뀌는 등 사례가 있었기 때문에 변화가 가능한 여지는 있으며 기술적으로 불가능하다고 볼 건 아니라는 지적이다.

즉, 이런 문제는 그 수요가 적다고는 해도 국내 카드사들의 지속적인 불만 제기로 개선이 가능한 것이며, 비자카드와 우리나라 비씨카드 간 분쟁이 벌어졌던 사례 등에서 보듯 일정한 실력 행사 등을 통해 가능하다고 해석된다. 이런 개선 요구에 대해서 우리 카드사들은 인지를 하고 있으며 창의성을 발휘할 여지를 만들 틈을 준비하면서 대기 중이라고 할 수 있다.