[프라임경제] 최근 넥슨이 엔씨소프트의 최대주주로 올라서면서 합병을 통한 시너지에 업계의 관심이 쏠리고 있다. 이런 가운데 금융투자업계 전문가들은 양사에 끼쳐질 영향에 대해 다소 엇갈린 평가를 내놓으면서도 결국엔 시너지가 발휘될 것이라는 데는 의견을 함께하고 있다.

지난 8일 엔씨소프트는 최대주주가 김택진 외 5인에서 넥슨 외 6인으로 변경됐다고 공시했다. 김택진 대표의 지분 24.7%(540만6091주) 가운데 14.7%(321만8091주)를 주당 25만원에 매입, 8045억원 규모의 투자를 단행했다. 김 대표는 양도 후 지분 9.9%로 2대 주주가 됐으며 넥슨은 엔씨소프트의 최대주주로 등극했다.

이에 대해 엔씨소프트 관계자는 “다만 김 대표의 경우 대표이사직을 그대로 유지하고 양사는 합병을 통해 넥슨의 해외 멀티 플랫폼과 엔씨소프트의 IP(Intellectual Property)의 결합에 따른 시너지를 기대한다”고 말했다.

전문가들은 이번 넥슨의 엔씨소프트 인수를 두고 지속적 인수합병을 통한 넥슨의 기존 성장전략이 이어진 것이라는 분석하면서도 당분간 주가에는 악재가 될 수 있다고 조언했다.

실제 1994년 설립 이래 꾸준한 인수합병 전략으로 기업 규모를 키워온 넥슨은 약점으로 지적되는 다중접속 역할수행게임(MMORPG) 콘텐츠를 보유한 엔씨소프트를 비교적 싸게 사들이게 됐으나 엔씨소프트는 글로벌 게임 개발사라는 장기적 비전에 제동이 걸리게 됐다.

11일 동부증권 박대업 연구원은 “넥슨의 엔씨소프트 지분 인수로 김 대표 체제의 지속성에 대한 의구심이 높아졌다”며 “주당 인수가액이 25만원으로 8일 종가인 26만8000원보다 낮은 점은 단기 투자심리에 부정적으로 작용할 것”이라고 진단했다.

박 연구원은 또 “1999년 한글과 컴퓨터의 이찬진 대표, 2007년 다음의 이재웅 대표 사임 등에서 IT기업 창립자가 회사를 떠나게 된 사례를 참고할 수 있다”며 “창립자가 떠난 후 각 기업들은 성장전략 재정립과 인력이탈로 성장통을 겪었다”고 부연했다.

과거 사례를 봤을 때 현재는 엔씨소프트의 의중이 정확히 파악되지 않은 상황인 만큼 넥슨과의 시너지를 당장 기대하기는 무리라는 설명이다.

그러나 양사의 시너지를 긍정적으로 관측하는 입장이 상대적으로 다수다. 엔씨소프트는 넥슨의 글로벌 네트워크와 부분유료화 노하우 등을 활용할 수 있어 중장기적 기업가치 제고로 이어질 수 있다는 것.

|

||

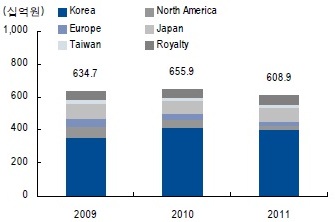

| 엔씨소프트 지역별 매출 추이, 엔씨소프트·우리투자증권 자료 제공. | ||

이와 함께 넥슨은 엔씨소프트의 블록버스터급 MMORPG 개발 노하우를 배울 수 있어 단기 투자심리는 위축되더라도 장기적 관점에서 신규게임과 관련한 이윤 창출에 더욱 주목할 필요가 있다는 것이다.

우리투자증권 정재우 연구원은 “주당 매각가격이 8일 종가보다 낮은 점, 신규게임 상용화 직전에 발표된 점, 최대주주 지위를 이탈한 점은 단기 투자심리를 위축시킬 수 있지만 김 대표가 확보한 현금으로 넥슨에 재투자할 가능성도 있다”며 전략적 모멘텀을 기대했다.

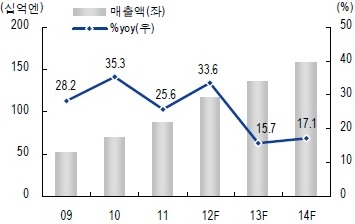

NH농협증권 김진구 연구원도 양사의 윈윈 가능성을 높게 봤다. 김 연구원은 “넥슨의 2013년과 2014년 매출액 성장률이 15.7% 및 17.1%로 예상되는 등 중장기 성장성이 크지 않다”고 운을 뗐다.

이어 “2008년까지 론칭된 기존 타이틀이 전체 매출 90%를 차지하는 등 신규 타이틀의 매출 기여도가 상대적으로 낮아 넥슨이 중장기 성장을 위해 엔씨소프트를 전략적으로 활용할 가능성이 크다”며 엔씨소프트가 개발사로서 향후 라인업의 지속 개발 가능성을 유지할 것으로 예상했다.

|

||

| 넥슨의 매출 추이 및 전망, 엔씨소프트·블룸버그·NH농협증권 자료 제공. | ||

넥슨의 글로벌 플랫폼을 통해 향후 출시될 엔씨소프트의 신작 해외진출이 수월해지고 양사 간 주력 게임 장르가 달라 직접적 잠식효과는 크지 않을 것으로 추정했다.

다만 최 연구원은 “이번 지분 인수는 전략적인 것으로 보이지만 양사 간 지분 스왑이라는 일반적 전략제휴가 아닌 김택진 대표의 일방적 지분 매도”라며 “시장 기대감이 고조되고 있는 블레이드앤소울이 21일 공개테스트(OBT)를 앞둔 시점이라서 추가 확인이 필요하다”고 지적했다.

이와 함께 최 연구원은 “단기적으로 넥슨이 엔씨소프트의 지분을 매입한 것과 상관없이 엔씨소프트의 펀더멘탈(기초여건)에는 변화가 없다”며 투자의견 ‘매수’와 목표주가 37만원을 유지했다.

동부증권 박 연구원과 우리투자증권 정 연구원은 각각 목표주가 42만원, 37만원에 투자 ‘매수’ 의견을 이어갔고 NH농협증권 김 연구원 또한 ‘매수’ 의견을 지속하며 목표주가 41만원을 제시했다.