이정하 기자 기자 2012.05.21 14:18:42

[프라임경제] 동양증권(003470)이 실적 개선을 통한 경영안정성을 확보하기 위해 부단히 노력하고 있으나 또다시 그룹리스크에 대한 우려가 불거져 나왔다.

신한금융투자는 21일 동양증권의 투자의견은 '단기매수(Trading Buy)'을 유지하면서도 목표주가는 기존 '5500원'에서 '5000원'으로 하향조정했다.

이 증권사 손미지 연구원은 "둔화된 자기자본이익률(ROE) 레벨을 감안해 과거 2009 회계연도(FY) ROE 15.6% 당시의 밸류에이션인 주당자산비율(PBR) 0.9배의 절반 수준을 적용해 목표주가를 산출했다"고 밝혔다.

동양증권은 최근 지점 축소를 통해 판관비 절감, 캄보디아 등 해외시장 진출에 적극 나서며 경영안정성을 확보하기 위해 노력하고 있으나 그룹 리스크는 여전히 부담으로 남아있다는 평가를 받고 있다.

동양증권의 지난 4분기 별도 기준 영업이익은 132억원, 당기순이익은 117억원으로 흑자전환에 성공했으나, 동양증권의 연결 기준 영업이익은 -751억원, 당기순이익은 -622억원으로 적자폭이 확대됐다.

|

||

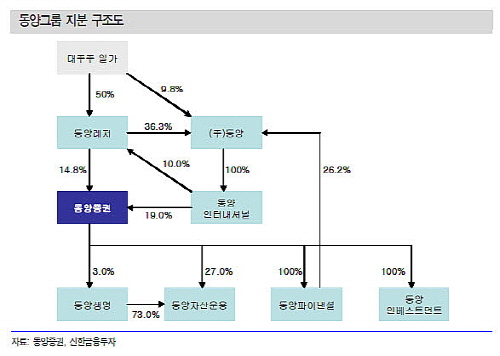

동양그룹의 지주회사 격인 동양(구, 동양메이저+동양매직)은 레미콘, 건설, 섬유, 가전 등 4개 사업 부문을 영위하고 있으며, 지난 2011년 증자를 실시한 이후에도 부진한 실적을 보이고 있다.

동양의 주가 또한 2007년 최고 1만2000원 수준에서 2012년 3월말 1155원까지 하락했다. 이번 동양의 주가 하락에 따른 손상차손은 약 800억원에 달하는 것으로 판단되고 있다.

손 연구원은 "종금 라이센스 만료로 부실 자산 우려가 과거에 비해 크게 줄어든 점은 긍정적이나 안정성은 과거에 비해 높아진 대신 이자손익 등의 수익성은 둔화될 것"이라며 "2012년 회계기준 예상 ROE는 6.0%로 추정한다"고 말했다.