임혜현 기자 기자 2012.05.09 15:36:37

[프라임경제] ‘피카피카’를 외치는 노랗고 작은 동물, 하지만 전기를 일으켜 적을 공격하기도 한다. 제법 파괴력이 있어 잘 다루지 않으면 골칫거리가 될 수 있다. 만화영화 ‘포켓 몬스터’ 속의 피카츄 이야기다. 하지만 이런 악동은 만화영화에만 있는 건 아니다. 4, 5월 들어 피카츄 아닌 피카로(Picaro: 불쌍하다는 뜻과 악동이라는 의미가 함께 있다)에 유로존이 다시 골머리를 앓고 있다.

|

||

| 유로존의 위기 대응 능력이 향상됐다는 평가가 나오고 있으나, 그리스 정치권 일각에서 나온 긴축 약속 파기 논란이 예상 외로 금융시장에 큰 파장을 일으키면서 과연 이런 대응 능력 개선이 실효성이 있는지, 꼬리가 몸통을 흔드는 것과 같은 상황이 왜 벌어지고 있는지 논란이 일고 있다. | ||

우선 그리스가 긴축 약속 파기 문제로 눈길을 끌고 있다. 그리스 정치권은 이번 총선에서 연립정부 구성이 실패해 다음 달 총선을 다시 치르게 될 것이 거의 확실시된다. 이런 상황에서 급진 좌파연합인 ‘시리자’ 측에서 긴축 약속을 깨겠다고 선언(현지시간 8일, 이하 날짜는 모두 현지시간)하면서, 유로존은 물론 미국 증시 등이 바로 민감한 반응을 보이고 있다.

유로존의 이런 여러 문제에 유럽중앙은행의 LTRO 프로그램 등이 마련된 상황에서 지나친 불안감이라는 평가도 있다. 그런데 왜 이렇게 꼬리가 몸통을 흔드는 상황이 여전히 불거지는 것일까?

◆시리자, 정치공학적 감각으로 ‘벼랑 끝 전술’

일각에서는 그리스의 현상황에서 시리자가 유로존에서 이탈하는 등 문제를 일으킬 여지는 적다고 진단한다. 하지만 문제는 2차 총선 이후다.

신영증권 김재홍 애널리스트는 9일 리포트에서 “(지금) 그리스 시리자의 뜻에 따라 긴축정책 철회로 갈 가능성은 어려울 것”이라고 진단하면서도 “2차 총선이 확실시되기 때문에 그리스 긴축재정안 이행 여부에 시장이 경계감을 가질 것”이라고 말했다.

실제로 2차 총선을 염두에 두면, 시리자 쪽에서는 선명성을 더 강조할 수 있다는 분석이다. 시리자 관계자는 월스트리트저널 취재에 “국제 채권단이 그리스에 더 이상 자금을 제공하지 않을 것이고 은행들은 돈이 바닥나고 그리스가 유로존에서 퇴출될 것이라는 위협에 직면할 것”이라고 주장했다.

이 시리자 관계자는 이어서 “이러한 위협을 통해 유권자들이 주류 정당들을 지지하도록 하는 노력이 이뤄질 것이고 이것이 다음 총선에서 시리자의 가장 큰 도전”이라고 말했다.

정치 커뮤니케이션 전략가인 스피로스 리조풀로스가 그리스에서 총선이 다시 치러지게 된다면 이번 총선에서 1위와 3위를 차지한 신민주당과 사회당이 표를 더 잃으면서 시리자에 유리하게 될 것으로 예상(WSJ 인터뷰)한 것도 이들이 자리 뺏기를 위해 선명하고 공격적인 발언들을 연이어 쏟아낼 수 있는 쪽으로 귀결된다.

그리스는 오는 6월까지 2013년과 2014년 예산 적자를 메우기 위해 마련해야 하는 115억유로의 추가 재정지출 감축에 대해서도 결정해야 하는데 이 결정이 유보될지 윤곽이 명확히 나타나기 전까지 시리자에 그리스 정계는 물론 유로존 등도 같이 끌려다닐 가능성이 있다.

◆스페인의 악동은 ‘은행들’

비록 객관적 기사가 아니라 칼럼 형식이기는 하지만, WSJ은 8일 스페인 금융권에 부동산 관련 손실이 불어나고 있어 다른 유럽 국가들에 도움을 요청해야 할 수 있다고 진단했다.

칼럼의 요지는 스페인 정부가 은행의 부동산 대출 규모를 전부 공개하고 은행에 대손충당금을 더 요구하는 한편 스스로 자본을 확충하지 못하는 은행을 지원해야 한다는 것.

문제는, 이 규모가 만만찮다는 데 있는데, 스페인계 은행들이 보유한 부실 부동산 자산이 3000억유로인데 평균 대손충당금 비율이 38%에 불과한 것으로 알려져 있다. 권위 있는 금융기관인 UBS는 스페인 은행권이 이 비율을 60%까지 높여야 한다고 보고 있다.

이런 은행들의 부실은 스페인이 부도 위기를 100% 떨치지 못하고 있는 상황에서 큰 불안 요인이 될 전망이다.

3월 초 연 4%대까지 내려갔던 스페인 국채 금리(10년 만기)는 16일(현지시각) 연 6.1%를 기록, 4개월 반 만에 다시 6%대를 돌파한 바 있다. 부도위기 국가들에 대한 국제통화기금의 지원 능력 상승 기대감 그리고 ECB의 LTRO 프로그램 능력에 희망이 대두됐던 직후의 사정과, 이후 그런 기대감이 점차 줄면서 스페인 자체의 경쟁력만 놓고 국채를 시장에서 판단했을 때에 이런 다른 결과가 나왔다는 지적이다.

이런 상황이고 보면, 다른 나라의 도움을 얻어서라도 스페인 정부가 자국 은행들의 부동산 부실을 메워줘야 한다는 외신 칼럼 지적의 타당성이 높아진다. 그렇잖아도 불안한 상황인 국채 발행 부담감이 은행 문제와 맞물려 악순환을 낳게 둘 수 없다는 것이다.

◆스페인 처리해 주면 돈이 없다: 이탈리아는 서럽다

문제는 스페인 처리를 해 준 다음에 유로존에 여력이 부족해진다는 데 있다. 그 여력 부족에 불안한 것이 바로 이탈리아 부분이다.

더욱이 투자자들이 그리스 정치권 요동으로 그리스에 투자한 부분에서 손실을 보는 경우, 그 다음에 이탈리아와 스페인 국채에서 빼낼 수 있다는 데 있다고 영국 진보언론 인디펜던트는 9일 기사에서 우려했다.

이런 유로존 차원 대응 여력 문제와 투자자들의 움직임 우려 두 개 모두 만만찮은 과제다.인디펜던트는 “유로존의 베일아웃(비상자금)용 자금으로 스페인이 문제가 생기는 경우 메워준다고 해도, 애널리스트들은 그 다음에 이탈리아를 구해줄 자금이 조달될 수 있을지 미심쩍다고 겁내고 있다”고 설명했다.

◆영국 언론 “그리스 자체는 별 볼 일 없어도, 다른 문제와 겹치면 패닉”

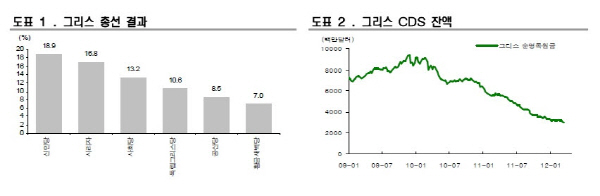

그리스의 경우, CDS 문제 등이 개선된 바 있고 유로존을 무질서하게 이탈해도 파장이 크기 때문에 실제로 급진정당인 시리자가 주장하는 대로 긴축 약속을 파기하는 등 강수를 둘 수 없다는 분석이 나오고 있다. 하지만 바로 그런 사정 때문에 시리자가 벼랑 끝 외교전을 주장하고 있고, 또 유로존이 약한 연결고리와 연쇄효과 등 때문에 고민이 크다는 지적도 있다. 그리스 관련 도표 자료는 신영증권.

인디펜던트는 이어서 “(이런 점에서) 그리스는 메인 포커스가 될 것으로 보인다”면서 “아테네(그리스 정치권)가 연착륙을 하지 못하면 유로존은 리먼 브라더스 사태와 같은 패닉에 빠질 수도 있을 것”이라고 결론지었다. 그리스 문제 처리 여부가 올랑드 프랑스 대통령 당선인의 행보라는 다른 문제와도 맞물릴 수 있다는 점도 인디펜던트는 우려했다.

인디펜던트는 (그리스 문제가 해결되지 못한 상황에) 새 사회당 정부와 독일 진영(메르켈 총리)이 (신재정협약이라는) 연대를 깨는 경우, 이는 또 다른 패닉의 요인이 될 것(“If the old Franco-German ruling axis turns out to be broken, they will have a fresh reason to panic.”)이라고 적었는데, 이는 그리스 시리자 문제가 그리스만으로 안 끝나고 이탈리아, 스페인 등의 다른 악동들과 시너지 효과를 낼 가능성과 파급력을 잘 짚은 것으로 풀이된다.

그리스 상황이 유로존이 다른 여러 거대한 담론을 푸는 와중에 얼마나 많은 출혈과 불안감을 공급할지를 이미 유럽 언론 등 오피니언 리더들은 잘 알고 있으며, 이런 점에서 그리스 시리자나 스페인 은행 등의 불안한 악동짓에 전전긍긍하는 모습 또한 당분간 지속될 수밖에 없어 보인다.