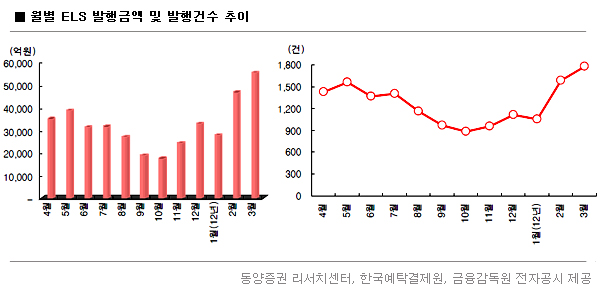

[프라임경제] 저금리 기조와 주식시장 변동성에 지친 투자자들이 ELS 투자에 몰리고 있다. 3월 ELS 발행 규모는 전월 대비 8703억원 증가한 5조5206억원을 기록했다. 지난 2월 4조6503억원으로 사상 최대 발행 기록을 세운 이후 한 달 만에 최대 발행기록을 갈아치운 셈이다.

증권가에서는 최근 펀드 환매자금이 ELS 시장으로 대규모 유입된 것을 발행 증가의 직접적인 이유로 꼽고 있다.

동양증권 이중호 연구원은 “과거 볼 수 없었던 다수의 소규모 ELS 설정이 늘고 있다”며 “연초 이후 코스피 지수가 크게 상승하면서 개별 종목에 투자하는 공격적인 ELS 상품보다는 지수형 원금 비보장형 ELS 상품이 대거 등장하고 있는데 방어적인 투자자들이 펀드 대신 ELS로 지수 투자에 나선 것으로 보인다”고 말했다.

◆“바닥 찍었다” HSCEI 등 해외지수형 ELS 급증

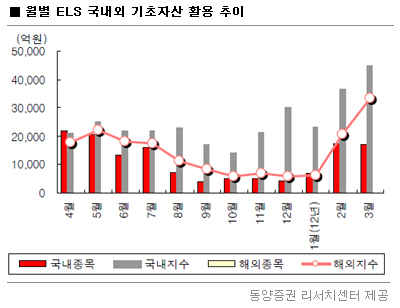

특히 3월 ELS 발행동향에서는 홍콩항셍차이나기업지수(HSCEI)와 S&P500 등 해외지수를 기초자산으로 활용한 상품이 폭발적으로 늘었다. 전체 ELS 상품 가운데 해외지수형 ELS 점유율은 55.4%를 기록했으며 지수형 27.4%, 종목형 15.9%, 혼합형 1.3% 순이었다. 이는 HSCEI지수가 바닥을 찍었다는 인식이 확산됐기 때문이다.

|

||

| 3월 ELS 발행 규모가 전월 대비 8703억원 증가한 5조5206억원을 기록했다. 사상 최대 발행 기록을 한 달 만에 갈아치운 셈이다. 증권가에서는 최근 펀드 환매자금이 ELS 시장으로 대규모 유입된 것을 발행 증가의 직접적인 이유로 꼽고 있다. | ||

또한 LG, 롯데쇼핑, KB금융, LG디스플레이, SK텔레콤 등은 전월대비 400% 가까운 발행량 증가를 기록했다. 반면 현대건설은 발행량이 85% 급감해 대조를 보였다.

이중호 연구원은 “3월 지수상승은 삼성전자, 현대차 등 일부 대형주의 영향이 컸던 측면이 있다”며 “4월에는 자동차 관련 종목의 ELS 발행이 늘고 있다는 점을 주목할 만하다”고 덧붙였다.

◆주식시장 변동성 축소 “하반기 본격적 효과”

전문가들은 ELS 발행 증가가 주식시장 변동성을 줄이고 지수의 바닥을 다지는 효과가 있을 것으로 내다봤다. 다만 일부 해외지수에 지나치게 의존할 경우 일부 시장 왜곡이 발생할 수 있다는 점은 유의해야 한다.

|

||

| 3월 ELS 발행 시장에서 홍콩항셍차이나기업지수(HSCEI)와 S&P500 등 해외지수를 기초자산으로 활용한 상품이 폭발적으로 늘었다. 전체 ELS 상품 가운데 해외지수형 ELS 점유율은 55.4%를 기록했으며 지수형 27.4%, 종목형 15.9%, 혼합형 1.3% 순이었다. | ||

대부분 원금비보장형 ELS는 저가매수, 고가매도를 기본으로 하는 ‘롱 감마(long gamma)’ 상품이며 초기 ELS를 설정할 때 발행사가 일정 규모 기초자산을 매수해야 하기 때문이다.

다만 HSCEI 등 해외지수에 집중되는 현상에 대해서는 대비가 필요할 것으로 보인다. 업계에 따르면 3월 HSCEI지수를 기초자산으로 한 ELS 발행액은 2조4792억원으로 전월대비 1조31억원 급증했다. 특히 HSCEI와 KOSPI200을 기초자산으로 한 상품 규모가 2조 2035억원으로 전체 발행액의 절반에 육박한다는 점은 경계할 필요가 있다.

이 연구원은 “HSCEI지수는 상대적으로 지수 변동성이 높고 거래량이 크지 않다”며 “이를 기초자산으로 하는 ELS 설정이 지속적으로 급증한다면 시장 자체를 움직이는 요인이 될 수 있는 만큼 시장을 왜곡할 가능성을 배제할 수 없다”고 말했다.

◆코스피 2000선 어떤 ELS가 약될까?

현재와 같이 코스피 지수가 2000선을 돌파해 고점대에서 박스권 장세를 보일 때는 지수형 투자로 하락 위험에 대비하는 게 유리하다 게 전문가들의 지적이다. 지수형 ELS는 위험 방어 목적이 강한 반면 종목형 ELS는 고수익을 추구하는 측면이 강하다.

지수가 고점을 찍은 뒤 대형주 중심으로 큰 폭의 조정세가 진행될 때는 개별 종목형 ELS로 상승장을 기다리는 전략이 바람직하다.

우리투자증권 최창규 연구원은 “최근 주가 상승은 삼성전자 등 대형주에 편향돼 있다”며 “상대적으로 LG전자, LG디스플레이 등은 비교적 큰 폭으로 하락해 지수 상승 분위기가 전반적으로 확산되지 않고 집중화되고 있다는 점을 주목해야 한다”고 말했다.

IBK투자증권 김현준 연구원도 최근 지수형 ELS 발행의 증가가 지수 변동성을 줄이는 역할을 할 것이라고 내다봤다. 다만 본격적인 변동성 축소는 상반기 이후 가시화될 것으로 보인다.

김 연구원은 “ELS 발행량 증가는 저가매수, 고가매도의 롱감마 포지션의 증가를 의미하기 때문에 지수 변동성은 축소될 것”이라며 “다만 지수 변동성 감소에 영향을 미치는 시기는 만기 영향으로 상반기보다 하반기로 갈수록 극대화될 것”이라고 전망했다.

한편 3월에는 장외파생상품 겸영인가 라이선스를 보유한 회원사 총 24개사 가운데 유진투자증권, SC증권을 제외한 22개 회원사가 ELS를 발행했다. KDB대우증권이 9543억원으로 발행규모가 가장 컸으며 우리투자증권 5676억원, 신한금융투자 208억원 순이었다.