[프라임경제] 여행의 계절 5월이 한달 앞으로 다가왔다. 지난해 여행업종은 태국 홍수에 대한 충격으로 현지 행사 취소와 항공권 철회가 이어지면서 큰 타격을 받았으나 1분기 실적이 예상치에 부합하는 등 좋은 흐름을 보이고 있어 향후 긍정적인 관점을 유지할 필요가 있다는 주장이 제기되고 있다.

특히 동남아 항공노선 증가가 1분기부터 빠른 송객 실적 반등을 견인하고 있으며, 2분기부터는 상품 마진 개선으로 이익개선이 커질 것으로 진단되고 있다.

◆저가항공사 공급 증가에 여행 수요↑

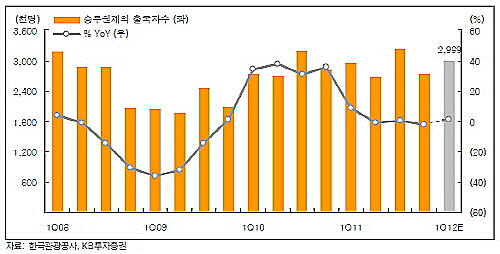

여행업종의 1분기(1Q12) 실적은 시장 예상치에 부합할 것으로 보인다. KB투자증권에 따르면 1Q12 출국자수는 298만9000명으로 전년 동기 대비 1.1% 증가한 것으로 추정되고 있다.

저가항공사들의 국제선 진입확대로 동남아를 중심으로 한 공급 증가가 출국수요를 견인하고있다. 항공사들의 동남아노선은 1월과 2월 각각 전년 동기 대비 17.8%, 22.2% 증가한 것으로 추정하고 있다.

현대증권은 국내 아웃바운드(자국민이 해외로 나가는 것) 여행 산업의 성장 잠재력은 여전하다고 판단했다. 이 증권사의 한익희 연구원은 “비록 업계에서는 지난 수년간의 업황 침체로 시장 전망이 보수화됐지만 당사는 2012년 출국자가 전년 대비 14% 증가할 것으로 기대한다"고 밝혔다.

|

||

| 분기별 출국자수 추이. 1Q12 출국자수는 전년동기대비 1.1% 증가한 299만명으로 추정하고 있다. | ||

그러나 국내 아웃바운드 여행 수요가 여전히 강세를 지속하고 있다. 하나투어(039130)의 5월 출발 예약자 증가율은 3월11일 -12%에서 3월28일 +16%까지 상승하는 한편, 모두투어(080160)는 3월11일 -8%에서 3월23일 +17%까지 올라 온 상태로 집계되고 있다.

◆“하나·모두투어 전년比 10% 이상 증가”

증권업계에서는 여행업종 가운데 상대적인 영업레버리지 효과 우위에 근거해 하나투어와 여행수요 회복과 함께 시장점유율을 늘리고 있는 모두투어에 대해 긍정적으로 평가하고 있다.

KB투자증권은 K-IFRS 별도기준 하나투어와 모두투어의 1Q12 합산 매출액을 988억원, 영업이익을 145억원으로 예상한다고 밝혔다. 연초부터 2월까지의 합산 전체 송객 실적은 사상 최대를 기록했던 전년 동기의 실적을 6.0% 상회한 것으로 보이며, 3월 송객 실적에는 일본지진의 기저효과까지 더할 것으로 전망하고 있다.

이 증권사 박소연 연구원은 “하나투어와 모두투어의 1Q12 전체 송객수도 각각 전년 동기 대비 12.8%, 12.0% 증가한 55만7000명, 33만명으로 추정한다”며 “2분기부터는 일본지진의 기저효과가 본격적으로 반영되기 시작하며, 3분기 성수기 효과, 4분기 태국홍수의 기저효과까지 더해지면서 2012년 양사의 송객실적은 전년 대비 각각 16.9%. 17.1% 증가할 전망”이라고 말했다.

또한 양사 간 벨류에이션 갭(Valuation Gap)은 당분간 축소되기 힘들 것으로 판단했다. 박 연구원은 “1위업체인 하나투어의 규모의 경제효과와 상품마진의 개선크기가 더 클 것으로 예상하기 때문에 하나투어 매수를 추천한다”고 덧붙였다.

한익희 연구원은 “하나투어의 투자의견 ‘매수(BUY)’ 적정주가 5만8000원을, 모두투어에 대해 투자의견 ‘매수(BUY)’ 적정주가 4만1000원을 유지한다”고 의견을 밝혔다.