[프라임경제] 연초 주가 급등과 글로벌 경기 회복을 주도했던 상승 동력이 다소 주춤한 가운데 중국의 내수 부양 의지가 주식시장에 긍정적인 정책 모멘텀으로 작용할 것이라고 25일 하이투자증권이 분석했다.

최근 미국 경제지표 서프라이즈 지수가 확연히 둔화되고 있고 유가 상승세가 장기화되면서 일부 PIGS(포르트갈·이탈리아·그리스·스페인 등 재정위기 우려국) 국가를 중심으로 한 재정리스크 불안감이 고조되고 있다는 점, 중국 경기의 경착륙 우려 확산 등이 글로벌 경기와 주식시장에 부담으로 작용하고 있다.

|

||

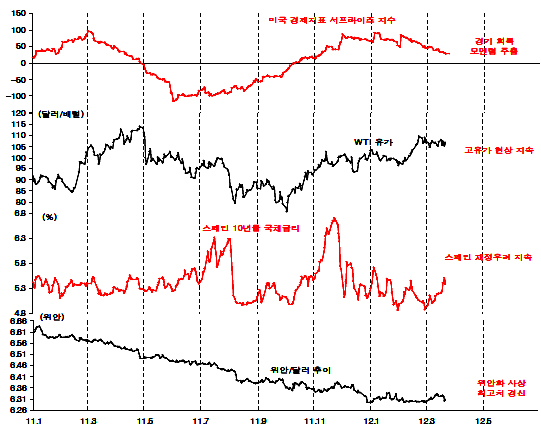

| 25일 하이투자증권에 따르면 미국 경기회복 모멘텀이 주춤해지고 있는 가운데 유가 상승세가 장기화됨과 더불어 스페인을 중심으로 한 재정리스크는 유동성 랠리의 기대감을 약화시키고 있다. 그 가운데 예상 밖의 절상 흐름을 보이는 위안화 흐름은 중국 정부의 또 다른 내수부양의지로 해석해 볼 수 있다. (제공-하이투자증권 리서치센터) | ||

박 연구원은 “중국의 3월 HSBC 제조업 PMI지수(속보치)가 예상외로 부진한 모습을 보이면서 중국의 GDP 성장률이 7%대에 진입할 수도 있다는 우려가 확산되기 시작했다”며 “중국 정책 당국 입장에서는 적극적인 내수 부양을 통해 경착륙 리스크를 피할 수밖에 없는 상황”이라고 설명했다.

이 같은 상황에서 정책 모멘텀을 기대할 수 있는 ‘사인(sign)’으로 박 연구원은 최근 위안화 강세 흐름을 꼽았다.

박 연구원은 “중장기적 관점에서 ‘위안화 국제화’를 추진하는 과정으로 볼 때 절상 흐름을 이해할 수 있지만 경기 리스크가 커진 지금 중국 당국이 위안화 절상을 용인한 것은 단기적으로 내수 부양을 꾀하겠다는 의지로 해석할 수 있다”고 설명했다.

이를 뒷받침 하듯 중국 정부는 이미 내수 부양을 위해 4월초~5월초 한 달 동안을 ‘소비촉진 달’로 선포한 상황이다. 이번 절상 용인은 고유가로 인한 물가 압력을 낮추는 동시에 소비 여력을 높여 소비촉진 달의 정책 효과를 극대화하기 위한 의도라는 것이다.

박 연구원은 “현실적으로도 중국 경기가 경착륙 우려를 불식시키기 위해서는 4월부터 본격적인 실물경기의 반등이 필요하다”며 “경착륙 우려가 커지고는 있지만 한편으로 중국 정부의 정책적 대응도 더 강화될 수밖에 없다는 점을 주목해야 한다”고 말했다.

특히 소비촉진달의 구체적인 시행계획이 이번 주 발표될 가능성이 높고 추가 지준율 인하 가능성도 높다는 점도 주목된다.

박 연구원은 “뚜렷한 모멘텀이 없는 상황에서 국내 금융시장도 단기적으로 중국 모멘텀을 주시해야 할 것”이라고 조언했다.