[프라임경제] 고유가로 글로벌 경기 둔화 우려가 커지고 있지만 국내 건설사들은 해외 수주 확대가 기대된다고 13일 하이투자증권이 전망했다.

하이투자증권은 중동을 기반으로 해외 사업을 수행 중인 한국 건설사들이 고유가에 따른 해외 수주 모멘텀 강화가 기대되므로 건설섹터 투자의견을 ‘비중확대’로 유지하고 업종 최선호주(top-pick)로 삼성엔지니어링(028050)과 현대건설(000720)을 꼽았다.

노기영 연구원은 “가능성 높은 프로젝트들을 많이 보유한 상황에서 고유가에 따른 중동 발주 모멘텀이 본격화되면 시장 기대치를 넘어서는 물량 확보가 가능할 것으로 판단된다”고 말했다.

|

||

노 연구원은 “지난해 대형 건설사의 해외 수주가 기대에 못 미친 이유도 중동 수주가 예상만큼 늘지 못했기 때문”이라며 “유가 상승에 따른 중동 발주 확대는 국내 건설사들의 중동 수주 증가세가 강화될 수 있다는 점에서 중요하다고 판단된다”고 설명했다.

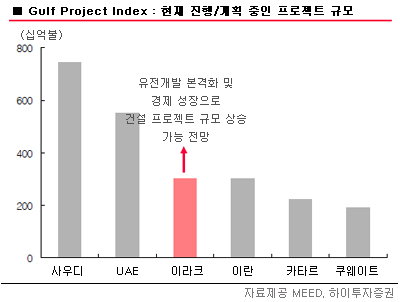

중동의 GDP 및 투자규모에 가장 큰 영향을 미치는 요인은 유가다. 하이투자증권에 따르면 지난해 초 아랍 민주화 운동 이후 중동 산유국들의 재정 지출 확대가 진행 중이다. 특히 고유가는 산유국 가운데서는 이라크 시장 확대에 도움이 될 것으로 보인다.

노 연구원은 “이라크의 재정여력이 부족하기 때문에 유가에 따른 재정 민감도가 크고 이라크 내 투자가 유가 및 경기 변화에 더욱 민감한 IOC(국제석유회사) 주도로 이뤄지고 있기 때문”이라며 “오는 5월 말 이라크 정부의 4차 유전개발 입찰이 예정돼 있는데 성공적으로 진행된다면 이라크 시장의 잠재력이 더욱 부각될 수 있을 것”이라고 분석했다.

한편 삼성엔지니어링은 상반기 내 11억달러 규모의 사우디 얀부 발전 프로젝트와 23억 달러 규모의 카자흐스탄 발하쉬 발전 프로젝트, 5억 달러 규모 UAE 하쌴 발전 프로젝트 등의 수주가 유력하다.

현대건설은 최근 15억 달러 상당의 사우디 마덴 알루미나 제련 프로젝트를 수주한데 이어 8억 달러 규모 카타르 루사일 고속도로 프로젝트, 6억 달러 규모의 필리핀 철도 프로젝트와 18억 달러 상당 베네주엘라 정유 프로젝트, 21억 달러에 이르는 쿠웨이트 자베르 교량 프로젝트 수주가 유력한 것으로 알려졌다.