[프라임경제] 교보증권(030610)은 2년 이상 근무한 현대차 사내하청 근로자를 정규직으로 인정해야 한다는 대법원 판결이 현대차(005380)와 기아차(000270) 주가에 부정적이지만 영향은 제한적일 것이라고 24일 전망했다.

송상훈 연구원은 “이번 판결로 현대/기아차의 모든 사내하청 근로자가 정규직으로 전환된다는 것을 전제로 추가되는 인건비는 현대차 3200억원, 기아차 1200억원 규모가 될 것으로 판단된다”고 분석했다.

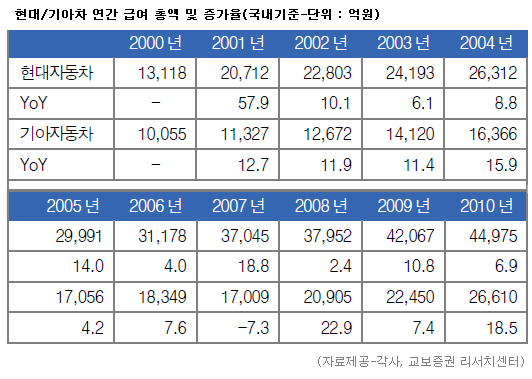

이는 민주노총 금속연맹이 밝힌 양사의 사내하청 근로자 수 각 8000명, 3000명과 2010년 기준 정규직 1인당 평균 임금인 8000만원, 4년차 사내하청 근로자 임금 4000만원을 기준으로 추정한 것이다.

다만 송 연구원은 “인건비 증가와 노동유연성이 악화될 수 있다는 점에서 현대·기아차 주가에 부정적인 이슈지만 충격은 크지 않을 것”이라고 내다봤다.

|

||

| 이번 대법원 판결로 현대/기아차의 모든 사내하청 근로자가 정규직으로 전환을 전제로 추정한 인건비 추가 규모는 현대차 3200억원, 기아차 1200억원 규모다. 이는 민주노총 금속연맹이 밝힌 양사의 사내하청 근로자 수 각 8000명, 3000명과 2010년 기준 정규직 1인당 평균 임금인 8000만원, 4년차 사내하청 근로자 임금 4000만원을 기준으로 판단한 것이라고 교보증권은 밝혔다. | ||

송 연구원은 “이번 영향으로 현대·기아차 주가가 하락하면 매도하기보다는 벨류에이션 매력 확대를 주목해 매수로 대응하는 전략이 유효하다”며 “현재 2012년 예상 EPS 기준으로 현대차와 기아차의 주가수익비율(P/E)은 각각 6.1배와 7.3배로 인건비 상승을 반영해도 다른 업종에 비해 저평가된 상황”이라고 말했다.

또 “다른 업종에 비해 양호한 실적이 기대되는 만큼 1분기 실적시즌이 다가올수록 실적 모멘텀이 부각될 가능성도 있다”고 덧붙였다.

24일 주식시장에서 개장직후 현대차 주가는 1% 이상 하락한 21만6000원선에서 거래를 시작했으며 기아차는 1% 미만 소폭 오른 7만원대 초반에서 거래 중이다.

한편 대법원은 지난 23일 현대차에서 근무했던 사내하청 근로자가 중앙노동위원회를 상대로 낸 부당해고 및 노동행위 판정취소 청구소송 재상고심에서 “사내하청도 근로자 파견에 해당해 2년 이상 근무하면 정규직으로 고용한 것으로 봐야 한다”는 원심을 확정했다.

이에 2년 이상 근무한 파견노동자를 해고한 것은 부당 노동행위에 해당돼 현대·기아차를 상대로 한 하청 근로자들의 정규직 전환 집단 소송이 제기될 가능성이 커지고 있다.