[프라임경제] 국내에 기업인수목적회사(스팩)제도가 도입된 이후 화신정공, 알톤스포츠에 이은 세 번째 스팩(SPAC)합병 기업인 하이비젼시스템(126700)에 대한 개인투자자들의 기대가 점증하고 있다. 스팩시장의 냉각기가 이어져 스팩제도에 대한 회의론까지 번지던 시점에서 최근 코스닥시장에 모습을 나타낸 하이비젼시스템의 선전이 시장 전체에 따스한 봄기운을 몰고 올 수 있을까하는 기대감이 번지고 있는 것.

지난 14일 이트레이드1호스팩은 하이비젼시스템으로 코스닥시장에 변경 상장했고 이날 이 업체 종가는 3680원으로 이트레이드스팩 공모가 2000원과 비교해 80% 이상 뛰었다. 전일까지 3거래일 연속 상승했고 14일 상장 후 16, 17일 이틀을 제외하고 견조한 오름세를 지키고 있다.

전일 종가는 4200원으로 지난해 12월21일 합병안 통과 당시 주가인 3000원을 40% 웃돌고 있다.

◆스마트폰 하드웨어 경쟁은 호재 중 호재

벤처기업부에 속한 하이비젼시스템은 지난 2002년 5월 설립한 경기도 성남시 소재 사진기, 영사기 및 관련 장비 제조업체로 카메라모듈 자동화 검사장비를 생산하는 기업이다. 총 상장주식수는 2922만4037주로 기존 상장주식수 1021만주에 합병 후 1901만4037주를 신주로 추가했다.

당초 이트레이드증권은 피합병기업인 하이비젼시스템의 저평가 상태를 고려, 주가 상승 가능성을 높게 보며 이 업체의 2011년 매출을 350억원, 당기순이익을 80억원으로 추산했다.

그러나 지난 15일 거래소 공시에 따르면 이 업체의 지난해 매출액과 당기순익은 직전년도 인 2010년에 비해 각각 99.74%, 124.67% 늘어난 393억400만원, 94억8800만원을 기록한 것으로 나타났다. 영업이익 역시 117억3400만원으로 전년 대비 115.74% 증가했다.

금융투자업계 전문가들은 독보적 기술력을 보유한 하이비젼시스템의 성공가능성을 높게 점치고 있다. 주요 고객사는 LG이노텍, 삼성광통신, 샤프, 코웰, 프리맥스 등으로 국내외 대부분 휴대폰 카메라모듈 제조사에 제조 장비를 납품하고 있다.

동부증권 손만승 연구원은 최근 보고서에서 "하이비젼시스템은 고성장할 수 있는 업체"라며 "올해는 기존 납품업체 외에도 삼성전자, 샤프, 엠씨넥스 등 매출처가 늘어 회사 측 제시 가이던스인 매출 470억원, 영업익 140억원 달성은 무난할 것"이라고 분석했다.

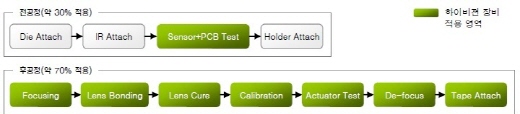

매출처 확대 외에도 기대를 갖게 하는 요소는 여러 곳에서 찾을 수 있다. 휴대폰 카메라의 제조 공정은 크게 △카메라 부품 조립 △포커싱 △색보정으로 나뉘는데 이 업체는 부품조립을 제외한 나머지 모든 공정에 대한 장비를 제작하고 있다.

|

||

| 스마트폰 카메라 모듈 제조 공정, 신영증권 리서치센터 제공. | ||

23일 신영증권 정규봉 연구원은 2010년 2억3000만대가량이던 서브카메라폰 수요는 올해 4억대로 증가할 것으로 예상했고, 이런 이유로 카메라모듈에 대한 수요도 2배 규모로 커져 자동화 장비 수요 역시 같은 수준으로 늘어날 것으로 관측했다.

◆3D시장 '新 성장동력' 대기…오버행 이슈는 챙겨야

3D분야 개척도 하이비젼시스템에 호재가 될 것으로 분석된다. 대중화까지는 시일이 걸리겠지만 작년 LG전자에서 3D카메라폰을 출시했고 삼성전자, 애플 등 시장 선도기업들이 사양을 높인 기종을 꾸준히 내놓고 있어 이들 기업 중 3D카메라폰이 나올 경우 경쟁적으로 제품을 쏟아낼 것이 분명하다는 게 전문가들의 대체적인 견해다.

이럴 경우 500만화소 이하 저화소 카메라모듈이 탑재되는 화상통화용 서브카메라에 비해 500만화소 이상의 동일 고화소 카메라모듈이 2개 필요한 3D 카메라폰 특성상 자동화 장비 필요성이 더욱 강조되고 이는 이 업체의 신 성장원이 될 가능성이 다분하다.

아울러 최근 중국의 임금이 지속적으로 오르는 것도 호재가 될 것으로 보인다. 과거 카메라모듈은 대부분 수작업으로 만들어졌던 만큼 인건비가 상대적으로 싼 중국에 제조를 맡겨왔다. 이에 따라 국내 카메라모듈 제조사를 비롯해 삼성전자, LG전자, 애플 향 카메라 모듈 제조사들은 대부분 중국에 공장을 두고 있다.

그러나 중국임금 상승으로 중국 내에서 공장을 운영할 명분조차 사라지는 상황에서 하이비젼시스템의 자동화 장비는 근로자 비중을 크게 줄일 수 있어 그 가치가 더욱 부각되고 있다. 일례로 이 업체 풀 오토(Full-Auto) 장비는 기존 6인 근로자가 하던 작업을 1명이 담당할 수 있다.

|

||

| 하이비젼시스템의 비젼이닉 비젼카메라와 보드 및 메카트로닉 장비, 하이비젼시스템 제공. | ||

스팩 합병 후 주식수는 CB와 BW 810만주를 포함해 모두 3733만주고 이 가운데 벤처금융이 보유한 378만주가 1개월 보호예수, 우리사주가 보유한 90만주가 3개월 보호예수, 스팩발기주주가 보유한 352만주가 6개월 보호예수물량으로 지정돼 있다.

특히 1개월 보호예수로 묶인 발행주식수 대비 10%에 달하는 벤처금융의 378만주는 오버행 이슈 부담이 크다. 벤처금융 특성상 상장 이전 장기 투자한 뒤 상장 이후 이익실현을 하는 게 일반적 투자패턴이라 내달 14일 이후 물량이 출회될 가능성을 배제할 수 없다.