[프라임경제] 국제유가가 9개월 내 최고치로 치솟으며 항공주가 직격탄을 맞은 가운데 KB투자증권이 대한항공보다 아시아나항공의 벨류에이션 매력이 더 높은 수준이라고 평가했다. 2월 투자선호도에서는 아시아나항공을 최선호주(top-pick)로 꼽았다.

항공주의 실적을 좌우하는 여객부문과 화물부문 성장세는 1분기 희비가 엇갈릴 것으로 보인다.

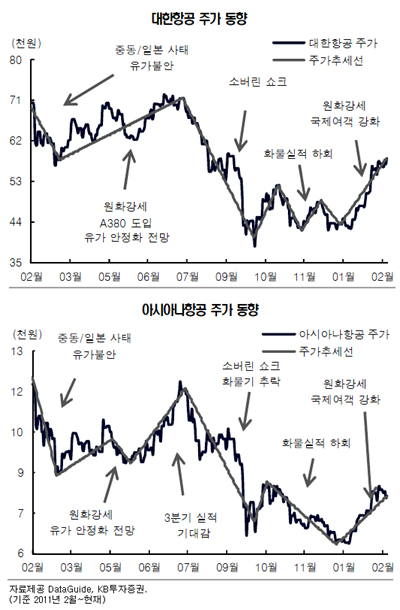

|

||

여객부문의 성장세는 이어지겠지만 화물부문의 턴어라운드를 기대하는 것은 시기상조라는 얘기다. 결국 항공주의 주가 향방은 원/달러 환율과 유가 추이에 따라 결정될 것으로 보인다. 2011년 4분기 대한항공과 아시아나항공의 매출원가 중 연료비 비중은 각각 39.1%, 42.9%였다.

현재 2월 평균 두바이유 가격은 전년동기대비 3.9% 오른 배럴당 113.5달러, MOPS(아시아지역 석유제품 현물가격)는 전년 같은 기간 보다 3.2% 오른 배럴당 130.3달러다. 다만 CERA(Cambridge Energy Research Associates·캠브리지 에너지연구소)가 2012년 연말 두바이유 가격이 배럴당 106.29달러까지 안정될 것으로 전망해 국내 항공사들의 유가 부담은 점차 감소할 전망이다.

이 같은 상황에서 최 연구원은 벨류에이션 기준으로 아시아나항공이 대한항공보다 더 매력적이라고 분석했다.

최 연구원은 “국제여객부문이 강세를 보인 동시에 화물부문 약세였던 동안 대한항공의 PBR 밴드는 1.18~1.38X 수준이며 국제여객 수요가 계속 강세를 보인다고 감안했을 때 현주가대비 upside는 +6.4%다. 이에비해 같은 조건에서 아시아나항공은 upside 13.1% 수준으로 밸류에이션 매력도는 대한항공보다 높다”고 설명했다.

또 “아시아나항공의 1월 여객/화물 실적은 대한항공보다 양호한 수준을 유지하고 있어 1분기 영업실적이 기대된다”고 덧붙였다.

한편 1월 인천공항 기준으로 대한항공의 유임승객(paying passenger)은 전년동기대비 3.2% 하락했으며 비중은 30.8%로 1.8%p 줄었다. 다만 환승수요는 72.0% 크게 늘었다. 화물톤수는 전년동기대비 15.6% 하락했으며 비중은 49.3%로 0.5%p 감소했다. 환승화물 또한 12.1% 줄었다.

아시아나항공의 유임승객은 전년동기대비 1.1% 상승했으나 비중은 25.4%로 0.4%p 줄었다. 환승수요는 20.5% 증가한 것으로 집계됐다. 화물톤수는 전년동기대비 13.3% 하락했으며 비중은 25.0%로 0.5%p 소폭 증가했다. 환승화물은 전년동기대비 29.2% 늘어난 것으로 나타났다.