[프라임경제] 삼성전자(005930)가 지난 20일 LCD 사업부 분할을 결정했다. 삼성전자는 “기술 경쟁력을 강화하고 투자 및 중요 전략에 관한 의사결정을 신속히 함으로써 디스플레이 사업의 전문성을 제고하겠다”고 밝혔다.

삼성전자의 LCD사업부 분할이 삼성전자의 세트사업부와 AMOLED 부분에 매우 긍정적인 영향을 줄 것이라며 애널리스트들은 '매수' 의견을 쏟아내고 있다.

삼성전자는 전일 이사회를 열고 액정표시장치(LCD)사업부를 분할하는 안건을 승인했다고 공시했다. 이에 LCD사업부는 오는 4월1일 자본금 7500억원 규모의 신설회사로 거듭나게 된다.

|

||

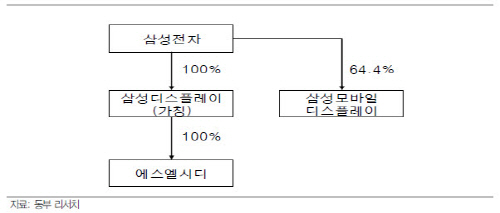

| <삼성그룹 디스플레이 사업 관계 회사 개요> | ||

그러나 LCD사업부 분할로 삼성전자는 AMOLED사업에 대한 역량 집중으로 사업 경쟁력이 강화될 것으로 전망되고 있다.

유진투자증권에 따르며, 삼성전자의 LCD 사업부를 분할함에 따라 △LCD와 AMOLED 독립으로 미국의 애플과 같은 세트고객과의 사업 영위를 통한 협력관계 강화 △AMOLED사업 집중으로 디스플레이 경쟁력 확대 △Oxide TFT 기술과 투명디스플레이, 플렉서블 디스플레이와 같은 차세대 디스플레이 기술에 선제적으로 투자가 이뤄질 것으로 예상된다.

유진투자증권 이정 연구원은 삼성전자의 투자의견을 '매수(BUY)' 목표주가는 140만원을 제시하며 “결국 중장기적으로는 세트사업부와 부품사업부를 나눠서 시장지배력을 확대하는 동시에 기업 가치를 제고시킬 것으로 예상됨에 따라, 삼성전자의 주주입장에서는 매우 긍정적일 것으로 판단한다”고 말했다.

동부증권 신현준 연구원은 “별도 법인 구축으로 고객사 추가 확보를 위한 영업활동이 용이해졌고, 대형 OLED 패널 등 차세대 사업을 위한 투자 가속화도 본격적으로 이뤄지며 지속 성장 가능한 사업 모델을 구축할 것”이라며 투자의견 ‘매수(BUY)' 목표주가를 150만원으로 내다봤다.

한편, 삼성전자는 LCD사업뿐만 아니라 OLED사업에도 지속 성장이 가능한 경쟁력을 확보하기 위해 삼성모바일디스플레이나 에스엘시디 등 그룹 내 디스플레이 사업 관련 회사와 합변 등 다양한 사업구조 개편방안에 대해서도 검토 중인 것으로 알려졌다.