[프라임경제] 연일 최고가를 경신하던 삼성전자(005930)가 사상 최대라는 전무후무한 실적으로 다시 한번 주목받고 있다. 전년 삼성전자의 4분기 매출은 47조원, 연간 매출은 164조7000억원을 달성했다. 증권가에서는 예상에 부합하는 양호한 실적이라며 매수의견을 쏟아내고 있다.

삼성전자가 글로벌 IT업체는 무관하게 고성장을 기록함에 따라 반도체 부문에서는 전공정 장비 및 후공정 업종의 재조명이, 스마트폰에서는 터치패널 업체의 수혜가 전망되고 있다.

◆“삼성, 넘버2 급부상…전·후공정 업종 기대돼”

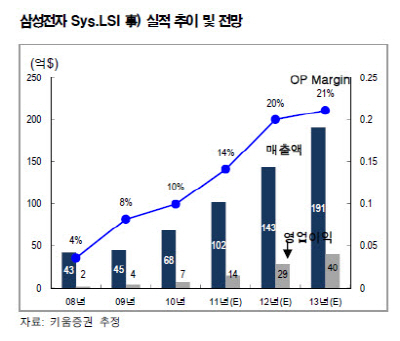

글로벌 최상위 업체로 부상한 삼성전자는 올해 비메모리 반도체(Sys.LSI 사업부) 부문에서 전년 대비 100% 이상 증가한 8조원 이상의 대규모 설비투자(CAPEX)를 단행할 것으로 예상된다. 이는 급증하고 있는 모바일 기기 수요와 신규 시장 진출, 주문생상공장(Foundry) 수요에 적극적으로 대응하고자 공격적인 투자를 계획한 것이다.

키움증권에 따르면, 삼성전자 비메모리 반도체의 종합기술력(공정·설계·Cell Lib·Test)은 Foundry 전문업체인 대만의 UMC나 싱가포르의 글로벌 파운더리(Global Foundries)를 훨씬 앞서기 시작했고 넘버원 업체인 TSMC에 비해서도 일부 첨단 공정에서 앞서기 시작했다.

|

||

키움증권 김성인 연구원은 “메모리 업계 1위인 하이닉스의 공격적인 설비투자(2012년 4조원)까지 고려시에 2012년에는 국내 반도체 전공정 장비·후공정 업체들이 최대 특수를 누릴 것으로 예상된다”며 “수혜주로 전공정 장비업체로 원익IPS(030530), 국제엘렉트릭(053740)와 후공정 업체로써 STS반도체(036540), 아이테스트(089530), 하나마이크론(067310), 네패스(033640), 세미텍(081220)을 제시한다”고 말했다.

그에 따르면, 원익IPS와 국제엘렉트릭은 삼성전자의 설비투자 확대로 인한 수혜가, 아이테스트, STS반도체, 하나마이크론 등은 후공정 외주비중 확대로 실적증가가 예상되고 있다.

◆모바일 기기 수혜주 ‘일진디스플레이’

삼성전자의 글로벌 스마트폰 점유율은 23%를 차지하며 독보적인 1위를 지키고 있다. 이에 갤럭시탭 등 터치패널 공급업체의 수혜도 기대되고 있다. 특히, 중저가 스마트폰 출하량이 크게 늘어날 것으로 예상됨에 따라 양적 성장이 기대되고 있다.

우리투자증권 김혜용 연구원은 일진디스플레이에 대해 투자의견 ‘매수(Buy)’ 목표주가 1만7000원으로 상향했다. 그는 △갤럭시S 시리즈의 성공전략을 통해 갤럭시탭 판매량 증가 △2012년 중저가 스마트폰 매출 증가에 따른 휴대폰용 터치패널의 추가 매출 전망 등이 예상된다면 2012년 일진디스플레이 매출액과 영업이익 전망치를 각각 21%, 16% 상향 조정했다.

|

||

한편, 미래에셋증권의 김장열 연구원은 삼성전자의 깜짝실적에 대해 “11년 4분기(잠정실적) 영업이익이 5조~5조000억(3분기 4조2600억원)로 발표돼 표면상적으로 업계의 컨센서스 4조7000억 대비 표면상으로는 상회했으나 실제 HDD 사업부 매각을 포함해서 일회성 특별이익(7000억 전후, 확인된 것은 아님)이 포함된 것임을 감안하면, 핵심사업부의 펀더멘털에 의한 실적은 예상에 부합한 수준”이라고 설명했다.