[프라임경제] 유로존 국가들의 공공 부채 위기 문제를 해결하기 위해서는 강력한 양적 완화 조치가 필요하다는 주장이 8일 나왔다.

KTB투자증권 박석현 연구원은 그리스에 이어 이탈리아로 번지고 있는 유럽의 재정위기를 완전히 봉합하기 위해서는 장기적 유로본드(유로존 회원국이 연대보증하는 채권)를 발행하거나 강력한 양적 완화 정책을 시행해야 한다고 설명했다.

우선 장기적 유로본드의 발행은 유럽의 문제 해결에 도움이 될 수는 있으나, 유로화에 대한 법률상의 문제 등이 복잡하게 얽혀 있어 현실적으로 실현되기 어려울 것이라고 전망했다.

또다른 해결책으로 미국의 양적완화 조치와 같이 유로존 국가들이 대규모 자금을 푸는 방법을 제시했다. 이에 대해 박 연구원은 “현재로서는 대규모 양적완화 조치가 유로존 국가의 문제 해결을 위한 거의 유일한 방법”이라고 말했다.

그러나 그는 “양적완화를 위해서는 유로존 17개국의 동의가 필요할 뿐더라 만약, 유럽중앙은행(ECB)의 양적완화 조치가 실패할 경우, 유로존 국가들의 부채 귀속 등 비용 분담 문제로 옮겨가 유럽 전체가 어려워 질 수도 있다”고 예상했다.

예를들어, 미국의 경우는 재무부와 연방준비위원회(FED)가 하나의 국가 안에 존재해 양적완화 정책이 비교적 쉽게 시행될 수 있었으나, 유로존의 경우 유럽 17개국의 경제적, 정치적 문제가 복잡하게 산재해 있어 실제 실현이 어렵다는 설명이다.

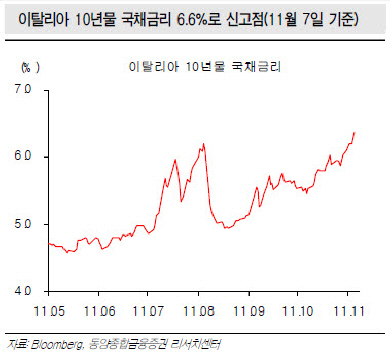

그는 또 유럽 리스크가 이탈리아로 넘어가면서, 이탈리아의 장단기물 금리가 역적하는 현상이 일어나 위험신호로 봐야 한다고 지적했다. 최근 이탈리아의 2년 국고채 금리가 10년 국고채 금리를 넘어서고 있다.

박 연구원은 “국채 금리가 7% 넘어가면 위험 수준으로 파악한다”며 “현재 이탈리아의 국채금리는 6%를 넘겼다”고 우려했다.

|

||

유럽의 성장률 2~3%, 물가상승률 3% 가량이라고 가정해 본다면 국채가 7%를 넘기게 되면 원금에 대한 이자 비용을 갚을 수 있는 능력을 상실하게 된다고 보았다.

한편, 주도주로는 글로벌 위기 속에서도 비교적 선방하고 있는 IT, 자동차, 안정형 내수주를 추천했고 반면 금융, 소재에너지 등은 반등시 차익실현이 필요하다고 조언했다.