[프라임경제] 현대증권이 18일 5950억원 규모의 유상증자를 결정한 가운데 이튿날 비상장사인 한국투자증권도 8000억원 상당의 유상증자에 곧 나설 것이라는 소식이 전해졌다. 이로써 지난 9월 이후 대우증권, 우리투자증권, 삼성증권 등 총 5개 대형증권사들이 4000억~1조4000억원 규모의 유상증자를 결정했거나 계획 중인 셈이다.

그런데 앞서 4개 증권사가 유상증자를 공시로 알린 것과 달리 한국투자증권의 입장은 다소 애매하다. 유상증자 여부를 긍정적으로 검토하는 것은 맞지만 구체적인 일정이나 규모는 전혀 정해진 게 없다며 뒤늦게 한 발 빼는 모양새다.

◆“유상증자 정해진 것 없다” 물러선 한투

19일 한 언론사는 한국투자금융지주 고위 관계자의 말을 인용해 ‘(한국투자증권이)자기자본을 늘리기 위해 유상증자를 적극적으로 검토하고 있으며 규모는 프라임브로커 사업 요건을 적당히 넘어서는 정도가 될 것’이라고 보도했다.

그러나 정작 당사자는 언론이 지나치게 앞서갔다며 곤혹스럽다는 반응이다. 한국투자증권 관계자는 “유상증자와 관련해서는 긍정적으로 검토 중이지만 대략적인 방향만 나왔을 뿐 규모나 시기는 전혀 정해진 게 없다”고 선을 그었다.

또 “앞서 유상증자를 결정한 증권사와 달리 우리는 비상장사이고 1인지주의 결정만 있으면 유증은 언제든 진행할 수 있다”며 “시기적으로 서두를 이유가 없는데 관련 보도 이후 전화가 빗발쳐 곤란할 지경”이라고 토로했다.

증권사들이 앞 다퉈 수천억원대 유상증자를 강행한 이유는 정부가 자본시장법 개정을 통해 추진 중인 종합금융투자사업자, 즉 대형 IB(Investment Bank·투자은행) 자격을 얻기 위함이다. 이를 위해서는 자기자본 3조원 이상의 조건을 충족해야 한다.

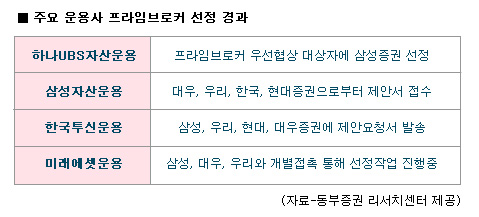

◆“한국형 헤지펀드, 3년 후 20조 시장될 것”

IB의 주요 업무 중 하나인 ‘프라임 브로커리지’는 당장 가시적인 이익을 노릴 수 있다. 헤지펀드에 대한 거래와 집행, 결제, 신규 펀드 육성 등 헤지펀드 업무와 관련한 제반 서비스가 포함된다. 이를 제공하는 증권사 즉 ‘프라임 브로커’는 거래·결제 수수료, 이자 등 안정적인 수익을 올릴 수 있다는 계산이다.

한국투자증권이 한 발 물러나면서도 유상증자 계획이 있음을 인정한 것도 이 같은 수익사업을 놓칠 수 없기 때문으로 분석된다.

|

||

업계는 이르면 11월말경 한국형 헤지펀드가 출범할 것으로 보고 있다. 초기 시장규모는 5조원, 향후 3년 동안 약 20조원 규모로 성장할 전망이다. 업계 포화와 협소한 시장규모로 부진에 빠진 증권업계로서는 수익성과 성장성이 보장된 사업인 셈이다.

메리츠종금증권 박선호 연구원은 “헤지펀드의 개인 비중을 60%로 가정하면 초기 시장은 약 5조원 정도로 추정된다”며 “고위험 상품인 ELS, 주식형 수익증권, 자문형랩 등의 초기 성장률을 적용하면 2년 후에는 약 12조원, 3년 후 약 20조원 규모로 성장할 것으로 보인다”고 내다봤다.

프라임브로커 마진율은 총관리자산(AUM) 대비 약 2.8%~3.0%에 달할 것이라는 게 업계의 예상이다. 헤지펀드 초기 시장규모를 약 5조원으로 가정하면 약 1500억원의 수익이 발생한다. 이를 3년 후 20조원 시장으로 환산하면 수익규모는 6000억원에 이른다.

박 연구원은 “상품 판매 및 거래수수료, 이자수익 외에도 보관, 보고 등 기타 업무를 통한 부수적인 수익도 가능해 증권사 수익성 제고에 기여할 것”이라고 말했다.