[프라임경제] 삼성증권(016360)이 4000억원 규모의 유상증자를 결정해 주가하락이 불가피할 것으로 전망되지만 증권사에서는 이번 유상증자 결정이 긍정적인 효과를 낳을 것이라고 내다봤다.

삼성증권은 지난 10일 4000억원(6월말 국제회계기준 자본의 14.4%) 규모의 주주배정 유상증자를 장종료 이후 발표했다. 신주발행 규모는 보통주 960만주로, 우리사주(기업의 종업원이 자사주를 취득·보유)배정 및 주주배정이 각각 190만주(20%), 770만주(80%)이다.

신주발행가액은 4만1700원선에서 결정될 것으로 예상되며 기준가의 15% 할인율이 적용된다. 발행가액은 내달 18일 확정되며, 신주상장예정일은 12월7일로 계획 중이다.

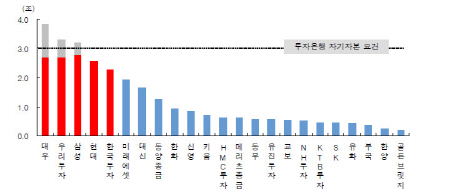

이번 유상증자를 통해 삼성증권의 자기자본은 3조4000억원으로 대우증권, 우리투자증권에 이어 자기자본 3조원 이상의 증권사로 거듭나게 된다. 이로써 프라임브로커리지, 기업대출 등 대형 IB 업무가 가능하게 된다. 삼성증권의 이번 결정이 주가에 큰 영향을 미칠만한 규모는 아니며 중장기적으로는 삼성증권 주가에 긍정적인 영향을 줄 것으로 전문가들은 예측하고 있다.

유진투자증권 서보익 연구원은 "빅3(대우·우리·삼성) 증권사 중 가장 합리적인 증자 규모로 평가된다"며 "종합금융투자사업 자격을 얻기 위한 전략이므로 향후 수익창출에 집중해야 한다"고 말했다.

|

||

| 자기자본 규모 비교(증자 반영) (자료-대우증권 제공) | ||

대우증권의 유상증자 발표 이후 삼성증권의 유상증자 가능성에 주가가 9월 한달 동안 18% 하락해 이미 우려가 반영됐고, 현 주가는 2000년대 중반 이후 최저점 수준(12개월 forward P/B 1.1배)이다. 또 삼성증권의 유상증자가 적정 규모에서 이뤄졌다는 점, 고액자산가를 가장 많이 확보하고 있다는 점, 추후 수익성 회복 속도가 빠를 것이라는 점을 추가적으로 들고 있다.

KTB투자증권 조성경 연구원은 삼성증권의 목표주가를 6만6000원으로 유지하며 "목표가를 하향하는 요인이 상존하나 대형IB를 통한 신규 수입을 감안하면 목표주가와 투자의견 '매수(BUY)'를 유지한다"고 밝혔다.

그러나 이번 유상증자 결정이 단기적으로는 주가에 악영향을 줄 것이라며 몇몇 애널리스트들은 목표주가를 하향했다.

하이투자증권 김지현 연구원은 "유상증자에 따라 2011회계기준 주당순자산(BPS)은 4만7358원에서 4만5605원으로 3.7% 감소하고, 주당순이익(EPS)은 5014원에서 4376억원으로 12.7%, 자기자본이익률(ROE)은 11.4%에서 9.9%로 하락할 것으로 예상된다"며 목표주가를 24.7% 내린 7만8000원(이전 10만5000원)으로 제시했다.

SK증권 안정균 연구원은 목표주가를 7만8000원으로 조정하며 "삼성증권의 2011년 예상 BPS는 희석화를 반영해 4만6315원으로 직적 추정치보다 13.3% 하향조정했다"고 설명했다.