[프라임경제] 삼성전자가 예상치를 웃도는 실적을 달성할 것으로 예상되자 증권사들은 호평을 쏟아내고 있다.

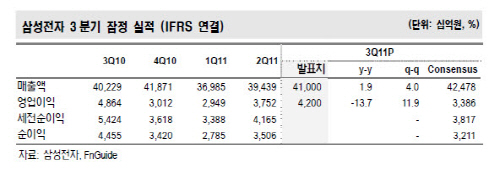

삼성전자는 7일 공시를 통해 2011년 3분기 잠정 매출액과 영업이익을 발표했다. 매출액은 전분기 대비 4% 증가한 41조원이었으며 영업이익은 전분기 대비 11.9% 증가한 4조2000억원에 달할 것으로 잠정 집계됐다. 이는 최근 시장의 전망치 3조5000~3조6000억원을 상회하는 매우 양호한 실적이다.

|

||

| (자료-우리투자증권 제공) | ||

분야별로는 반도체가 1조5000억원, 통신이 2조7000억원, 디지털미디어 부분이 2000억원의 영업 흑자를 낼 것으로 기대되며, 디스플레이 패널만이 2000조원 가량의 영업 적자를 기록할 것으로 분석됐다.

특히 통신 부분의 경우, 2조원 수준의 영업이익을 달성할 것으로 예상했으나, 실적은 예상을 크게 뛰어넘는 2조7000억원 가량인 것으로 추정되고 있다. 갤럭시S2의 판매량 급증으로 스마트폰 출하량은 3000만대를 넘었을 가능성이 높은 것으로 전망되며, 마이크로소프트사의 특허료 충당금 환입(2억 달러 추산)도 긍정적으로 작용한 것으로 판단된다.

이에 증권가에서는 삼성전자 목표주가를 수정하며 긍정적 의견을 내놓고 있다. 동부증권 신현준 연구원은 삼성전자의 목표주가를 98만원으로 제시하며 "외부적인 변수에 의해 불확실성이 높아지고 있지만 삼성전자가 앞도적인 실적을 달성하며 스스로의 펀더멘탈을 견고하게 있다"고 설명했다.

그는 "성공적인 멀티-OS 전략으로 하드웨어·소프트웨어·브랜드 경쟁력을 확보한 스마트폰은 본격적인 규모의 경제를 실현하며 수익 창출을 견인할 것"이라며 "최근 다양한 폼 팩터(form factor)를 선보이며 시장의 저변을 확대하고 있는 태블릿 PC도 스마트폰의 성공 트랙을 따라갈 것으로 예상된다"고 덧붙였다.

4분기에도 3분기와 유사한 수준의 실적을 달성할 것이라며 앞으로의 주가 전망도 기대할 수 있다는 주장도 나왔다. 우리투자증권 박영주 연구원은 "4분기 영업이익은 3분기와 유사한 수준의 영업이익을 달성할 것"이라며 "반도체 부분의 경우 램의 가격 안정과 시스템-LSI 부분의 매출 확대, 환율 상승의 수혜 등을 바탕으로 실적 개선이 기대된다"고 말했다.

박 연구원은 "디스플레이 패널의 경우에도 LCD부분의 적자폭 축소, 능동형 유기발광다이오드(AM OLED) 부분의 이익 확대가 전망된다"며 "하지만 통신과 디지털 미디어 부분의 경우 마케팅 비용 증가로 이익폭은 축소될 것"이라고 예상했다.