[프라임경제] 은퇴에 대한 관심이 커지면서 즉시연금보험이 ‘뜨거운 감자’로 떠올랐다. 목돈을 한꺼번에 맡기고 긴 거치기간 없이 매달 보험금을 탈 수 있기 때문이다. 생명보험업계에 따르면 지난 7월까지 즉시연금보험 가입액 규모는 1조원을 훌쩍 넘어섰다.

특히 즉시연금보험은 그간 자녀교육, 내집 마련, 부모 부양 등으로 바쁘게 살아온 ‘샌드위치 세대’들에게 딱 맞는 상품이다. 노후자금이 준비되지 않은 이들에게 은퇴 후 매월 생활비를 받을 수 있는 즉시연금은 ‘제2 월급 통장’이나 진배없다.

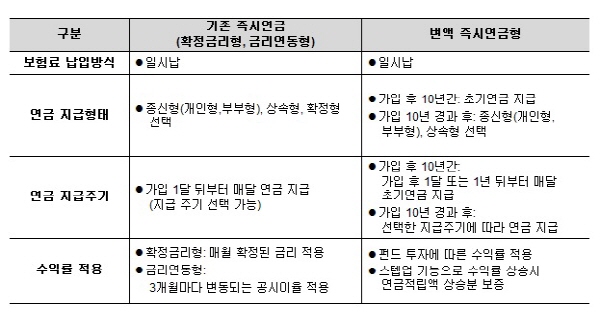

◆투자성향 따라 변액형vs금리연동형

먼저 즉시연금상품은 개인 투자성향과 목적에 따라 따져보고 가입하는 게 좋다. 즉시연금 중에는 고정금리를 제공하는 ‘확정금리형’과, 공시이율을 적용하는 ‘금리연동형’, 그리고 보험료 일부를 펀드에 운용해 초과수익을 실현하는 ‘변액 즉시연금형’ 등이 있다.

일례로 50~60대 은퇴자들은 ‘변액 즉시연금형’ 보험을 눈 여겨 볼만하다. 변액 즉시연금형은 가입 후, 보험료 일부를 초기연금으로 지급해 가입자가 은퇴 후 생활비나 노후의료비로 활용할 수 있다. 또한 가입 후 10년이 지나면 펀드운용 성과에 따라 가장 높은 연금지급 적립금을 밑천으로 종신연금이나 상속연금을 지급한다.

이밖에 가입 후 긴 거치기간 없이 매달 공시이율에 따른 연금액을 지속적으로 지급하는 금리연동형도 추천할 만하다.

그러나 금리연동형 즉시연금에 가입할 때는 반드시 공시이율 변동을 정기적으로 확인하는 게 중요하다. 반면, 변액 즉시연금형 가입 시에는 수익률 변동에 따른 안정성 확보 기능이 있는 지 확인하는 게 좋다.

◆변액즉시연금형, 수익성과 안정성 확보

최근 국제통화기금(IMF)에서 발표한 자료에 따르면, 올해 한국 물가상승률은 경제성장률 전망치인 4.0%를 웃도는 4.5% 수준이다. 이러한 상황에서 변액 즉시연금형 보험은 장기적 인플레이션을 대비하기에 적합한 상품이다. 시중금리 및 공시이율 이상의 수익률을 노릴 수 있기 때문이다. 다만, 주식시장 등락에 따른 펀드 수익률 악화 리스크도 있다.

그러나 최근 출시되는 변액 즉시연금형 상품은 스텝업(step-up) 기능을 갖추고 있어, 한 번 상승한 수익률과 그에 따른 연금적립금이 최저 보증액으로 설정돼 수익률이 더 하락한다고 해도 걱정할 필요가 없다. 하지만 스텝업 기능을 갖춘 상품이더라도 수익률을 얼마나 자주 평가해 상승분을 보증하는 지는 눈여겨 봐야 한다.

|

||

현재 시중에 판매되고 있는 변액 즉시연금형 상품으로는 PCA생명의 ‘(무)PCA NOW 변액연금보험’과 메트라이프생명의 ‘(무)바로 받는 W 변액연금보험 II’가 있다.

◆상속세 절감, 부모님 용돈으로도 활용

즉시연금의 연금지급 방식은 크게 △종신형 △확정형 △상속형 등 세 가지로 이뤄진다. 종신형은 원리금의 일부를 가입자가 사망할 때까지 지급하며, 확정형은 일정기간 동안 연금을 지급한다. 상속형은 사망 후 배우자 또는 자녀들에게 연금적립금을 상속할 수 있다.

그 외 여력이 있는 자녀의 경우, 노부모님을 위해 즉시연금에 목돈을 납입하고 매달 부모님 용돈을 일정하게 보내드리는 용도로도 활용 가능하다. 여기에 10년 이상 계약유지 시 보험차익에 대한 비과세 혜택도 누릴 수 있다. 또한 고액 자산가의 경우 즉시연금을 활용해 상속세를 절감, 절세플랜으로도 활용할 수 있다.