[프라임경제] 몰락하던 반도체주(株)의 반격이 시작될까. 국내증시가 미국·유럽발 악재 속에 극심한 변동성에 휘둘리는 가운데 증권가는 올해 4분기 이후 반도체 관련주에 대해 일제히 ‘비중확대’ 의견을 내놨다. 수익성이 낮은 해외업체에 비해 국내 기업의 경쟁력이 높고 4분기가 전통적인 IT 성수기인 만큼 관련 업체의 실적은 3분기를 저점으로 4분기에 크게 개선될 것이라는 전망이다.

추락일변도였던 반도체 가격이 바닥권에 접근했다. 9월 상반월 2Gb DRAM 고정 거래선 가격은 1.13달러로 전반월 1.19달러보다 5.3% 하락했다. 1Gb DRAM 가격은 전반월과 같은 0.52달러로 보합세를 보였다.

◆ 감산 가시화, 현물가격 급등

8월 상반월 17.5%, 8월 하반월 9.5% 하락한 것에 비하면 DRAM 가격 추락세에 급제동이 걸린 셈이다. 이는 대만 등 해외업체의 생산량 감축과 메모리 값 폭락에 대한 업체의 가격저항 때문으로 분석된다.

IBK 투자증권 리서치센터 남태현 애널리스트는 “PC DRAM 가격이 바닥권에 진입했다는 인식이 확산되고 있다”며 “후발업체의 감산 영향과 선투업체의 가격저항 때문으로 판단된다”고 말했다.

교보증권 구자우 연구원은 “대만업체를 중심으로 공급축소 움직임이 가시화되고 있고 지난 14일 기준으로 2Gb DRAM의 현물가격이 8.96% 급등하는 등 상승반전했다”며 “고정가격의 추가하락 가능성은 낮을 것으로 보인다”고 전망했다.

우리투자증권 리서치센터 박영주 애널리스트는 “9월 하반월에는 3% 정도의 미미한 가력 하락 또는 가격 변동이 없을 것으로 보인다”며 “감산 효과가 지속되고 약하지만 계절적인 성수기 효과가 기대되기 때문”이라고 내다봤다.

◆ 4분기~내년 1분기 업황개선 ‘비중확대’

메모리 값 폭락세는 잦아들었지만 본격적인 업황개선에는 시간이 필요할 것으로 보인다. 스마트폰, 테블릿 PC 등 대체품의 보급으로 PC 수요가 반 토막 나는 등 PC시장의 부진이 상당기간 지속될 것이라는 전망 때문이다. IT부문 리서치 자문사 가트너(Gartner)는 최근 PC 시장 연간 성장률을 9.3%에서 3.8%로 대폭 하향 조정했다.

|

||

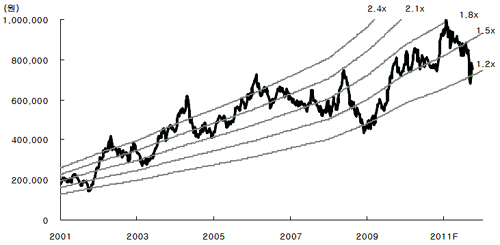

| 삼성전자 12M Forward PBR(향후 주당순자산가치) 밴드 차트 (자료-IBK투자증권 제공) | ||

|

||

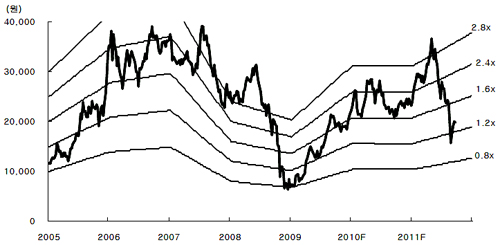

| 하이닉스 12M Forward PBR(향후 주당순자산가치) 밴드 차트 (자료-IBK투자증권 제공) | ||

구자우 연구원은 “반도체 업황이 9월 바닥을 지나 점진적으로 회복될 것으로 기대되며 당분간 고정가격 변동은 크지 않을 것”이라며 “해외 업체의 감산에도 불구하고 기존 업체의 재고가 소진되기까지 최소한 1개월 이상이 걸리기 때문”이라고 전망했다.

구 연구원은 이어 “주요 메모리 반도체 제품값이 떨어지는 상황에서도 국내 업체의 경쟁력은 여전히 탄탄해 반도체 업종에 대해 ‘비중확대’를 추천한다”며 “향후 스마프폰, 아몰레드(AMOLED), 시스템 반도체 부문에서의 성장이 기대되는 삼성전자와 모바일 DRAM 등 비PC DRAM 부문에서 경쟁력을 확보한 하이닉스의 매수를 고려해볼 만 하다”고 조언했다.

남태현 애널리스트 역시 “PC DRAM 값이 안정되고 비PC 메모리의 수요가 호전되는 4분기에 관련 업체들의 실적개선이 기대되는 만큼 국내 메모리 업체에 대한 ‘비중확대’ 의견을 유지한다”며 “특히 삼성전자와 하이닉스의 현재 주가는 12개월 향후 주당순자산가치(forward BPS) 대비 각각 1.2배와 1.3배에 불과해 역사적 저점 수준인데다 업황이 반전되고 있어 긍정적인 주가 흐름이 예상된다”고 내다봤다.