[프라임경제] KB국민은행이 가열찬 영업 확장 행보를 보이고 있습니다. 어윤대 회장 취임시 ‘비만환자’라는 쓴소리까지 들었던 국민은행은 생산성 강화를 위해 노력 중인데요, 특히 락스타존 설치나 스마트폰 관련 상품을 선보이는 등 젊은 이미지를 강조하고 신제품을 내놓는 등 활로를 모색하고 있습니다.

하지만 이 와중에서 일부 단점도 나타나고 있는데, 그 중 하나는 고객이 사실상 피라미드 사슬처럼 무한 영업 확장에 동원되고 있다는 점입니다.

우선 지난 5월 출시된 KB ‘드림톡적금’을 보면 여러 우대 금리를 통해 가입 동기를 북돋우고 있는데요, ‘추천 금리’라는 제도가 관심을 모으고 있습니다. 가입시 이 상품에 가입한 사람의 ‘추천번호’를 입력하면 추천자와 피추천자가 서로 0.1%씩 우대금리를 받을 수 있게 하는 인센티브입니다.

서로 추천을 하며 입소문을 널리 내달라는 것이지요. 이 추천 금리는 최대 0.3%까지 우대 금리를 받을 수 있게 돼 있으니, 세 번까지 추천을 하거나 받거나 하면서 금리를 더 얻는 재미를 가미한 아이디어라고 할 수 있습니다. 이 제도는 이미 ‘국민은행 스마트폰 적금’에서도 적용되고 있습니다. 스마트폰 뱅킹과 SNS 세상의 넓은 네트워크망이 결합되면, 입소문 효과를 톡톡히 볼 것 같기도 합니다.

이 추천 번호 제도는, 그러나 다음과 같은 부작용을 낳고 있습니다.

우선 추천인과 피추천인간에 유대 관계 없이 사실상 무한대로 영업망이 뻗어나가고 있다는 점입니다. 물론 이 금리는 0.3%로 한도가 정해져 있으니, 마치 ‘상품 권유인’처럼 ‘업(業)으로’ 하러 나서게 길이 열려 있지는 않습니다. 또 금리에 일부 가산을 해 주는 것이니까, 상당한 이익을 보장하겠다고 권유해 피라미드 조직을 꾸리는 것도 아닙니다. 가입자는 자신을 기준으로 최대 3명과 추천을 주고 받은 추가 금리를 얻을 뿐이니까요.

하지만, 이렇게 금리를 더 얻는 과정에서 사실상 영업사원 이상으로 제품 마케팅을 하고 있다는 게 문제입니다. 아까도 말씀드렸듯, 각 개인 고객은 이 제도가 적용되는 상품 가입시 추천 번호라는 것을 받습니다.

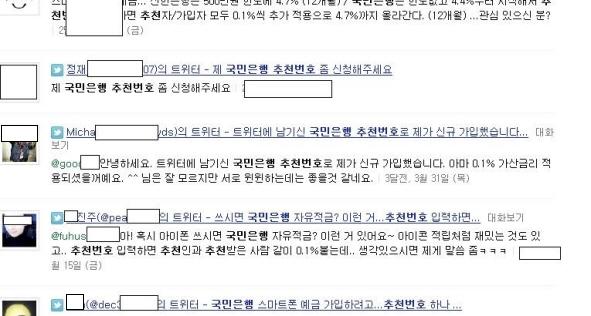

이 문제는 예를 들어, 하나은행 씨크릿적금이 ‘동반 가입’시에만 우대 금리를 추가로 주고, 신한은행 ‘두근두근 커플 적금’이 커플 동반 가입시 0.1% 우대 금리를 줄 때 앱을 이용, ‘인증’을 하는 등의 복잡한 방법을 쓰는 것과는 다릅니다. 추천 번호만 입력하면 되니까, 사실상 국민은행의 직원이 영업 실적을 올리고 고과에 반영을 받기 위해 직원번호를 적는 경우처럼 광범위하게 실시간으로 정리가 가능한 셈입니다. 고객들도 이를 모르지 않습니다. 제 번호는 몇 번이니, 가입 때 적어달라는 식의 홍보가 줄을 잇습니다.

|

||

| 포털 네이버의 모 인기 카페에서 회원끼리 릴레이 추천을 하며 서로 추천번호 공유를 하고 있다. 국민은행은 드림톡적금이나 스마트폰적금에 추천 고객간 우대 금리 적용을 하고 있는데, 이 추천 제도가 과열되어 상품에 대한 논의는 이미 뒷전으로 밀리고 릴레이에 초점이 맞춰지는 경우도 있다. | ||

|

||

| 국민은행 추천 금리 제도의 가장 큰 문제는 추천 번호를 부여, 유대 관계가 약한 사람끼리도 서로 비인격화하는 상황에서도 이익 공유를 모색할 수 있다는 데 있다. 심지어 SNS상에서는 '모르지만 윈윈' 등의 표현까지도 적나라하게 사용되며 추천 가입이 이뤄지고 있다. | ||

트위터나 카페, 혹은 블로그 등을 통해 유대 관계가 약하거나 거의 없는 사람들 간에 금융 상품을 언급해 가며 가입 고객은 내 추천 번호를 적어달라고 하는 일은 자연스러워 보이지는 않습니다. 하물며, 그 상품이 어디가 좋으니 가입을 해 달라, 그런데 기왕이면 추천자인 내게도 반대급부를 달라(공유하자)는 본래 취지와는 거리가 있다고 할 수 있습니다.

심지어 “드림톡 추천 릴레이하자”는 식의 이야기가 공공연히 올라오고, “나는 (당신을) 모르지만 서로 윈윈합시다”는 말이 자엽스럽게 나오는 ‘주객전도 상황’까지 나타나고 있습니다.

하물며, 복잡한 금융 상품을 언급하고 추천하는 데 모르는 사람끼리 윈윈이라니요? 이렇게 과열되는 상황을 국민은행은 알고 있는지 모르겠습니다. 장기적으로는, 무한대 ‘추천 번호 파도타기’를 통해 고객들이 앵벌이에 대거 나서는 것은 품위에 별로 도움이 안 될 것 같습니다.