[프라임경제] 투자자들의 기대를 한 몸에 받은 코오롱플라스틱이 유가증권에 상장 후 급등세를 보이며 대기업 계열사들의 상장 빅이벤트의 시작을 알렸다. 최근 엄격해진 상장 실질심사와 대외 악재에 따른 증시 변동성에도 공모주 시장의 열기는 뜨거워지며 이를 증명하듯 청약률은 침체를 벗어나 활기를 띄고 있다.

우선 지난 15일 상장된 코오롱플라스틱이 상장 첫날 장중 10% 이상 오르는 등 공모주에 대한 관심이 다시 살아나면서 이번 달 상장 예정인 하이마트와 한국항공우주산업에 대한 기대감도 벌써부터 높아지고 있다. 또한 하반기 신세계인터내셔날·GS리테일 등 대기업 계열사들의 신규 상장이 대기 중으로 투자자들의 관심이 쏠리고 있다.

◆하반기 무대 오르는 비상장 대기업계열사 어디?

이번 달 공모에 나서는 기업은 유가증권시장 5개사, 코스닥시장 10개사로 월간으로 15개 기업이 공모에 나서는 것은 지난 5년래 처음이다. 여기에 지난해 말 상장예비심사를 통과한 기업들은 예비심사 후 6개월 안에 상장을 끝내야 하기 때문에 상장기업들의 수는 더욱 늘어날 전망이다.

상장을 준비하고 있는 기업들 중 증권업계가 특히 주목하고 있는 곳은 대기업 계열사들이다. 그동안 상장 가능성이 점쳐졌던 것에 그쳤던 이들 기업들이 올 하반기 대거 상장을 준비하고 있는 것으로 관측되고 있다.

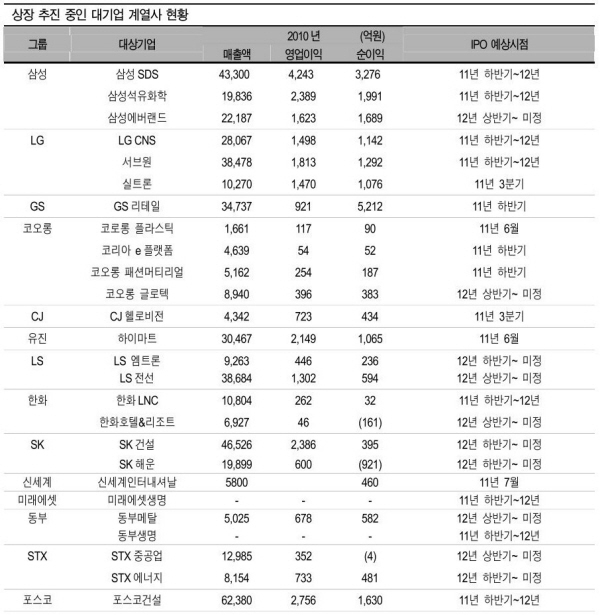

특히 올해는 한국항공우주산업, 하이마트, GS리테일, 신세계인터내셔날, LG실트론, LIG넥스원, CJ헬로비전, 미래에셋생명, 교보생명, 한화건설 등 그 동안 상장을 미뤄왔던 대기업 계열사들의 상장이 본격화될 전망이다.

여기에 더해 현재 진행 중인 삼성그룹 경영권 승계의 핵심인 삼성SDS와 에버랜드도 올 하반기나 내년에는 상장할 것이라는 전망이 우세해 대기업 계열사 상장에 대한 증권업계 관심은 지속될 것으로 보인다.

|

||

| 출처는 동양종금증권 리서치센터. | ||

한 증권업계 관계자는 "비상장 대기업 계열사들은 상장 문턱을 넘는데 별다른 어려움이 없고 덩치가 크기 때문에 상장 가능성과 동시에 기대감도 높다"면서 "시장 자체의 규모도 커지고 투자자들의 관심을 끌 수 있는 대형 이슈이기 때문에 시장 활성화에도 큰 힘이 될 것"이라고 기대했다.

이처럼 대기업 계열사들의 상장이 탄력을 받고 있는 것은 하반기 주식시장에 대한 긍정적 전망이 힘을 실어주고 있다는 분석이다. 현재 증시가 물가불안과 세계 경제의 불확실성 등으로 조정을 받고 있지만 하반기로 갈수록 점차 안정을 찾을 것이라는 것이 전문가들의 전반적인 전망이다.

한 증권사 연구원은 "현재 증시는 미국경제 둔화, 유럽재정위기 등 여러 위기감들을 반영하며 요동치고 있지만 이러한 악재들은 추가적인 악화 가능성보다 회복 가능성이 높기 때문에 하반기 증시에 대한 전망은 긍정적"이라면서 "증시 불안으로 상장을 미뤄왔던 대기업 계열사들이 이러한 기대감으로 하반기에는 상장을 더 미루지 않을 것"이라고 전망했다.

◆거품 낀 공모가, 보유 기간 길수록 손해

그렇다면 공모주를 배정받은 경우 언제 매도하는 것이 가장 수익률이 높을까? 최근 상장된 기업들의 상장 당일 주가를 살펴보면 상장 당일 급등 후 공모가를 하회하는 경우가 있는가 하면 상승세를 이어가 공모가를 훨씬 웃도는 기업도 있다.

세아특수강의 경우 6월2일 상장 당일 기준 종가 4만200원에서 이후 15일 4만5200원을 기록해 주식을 계속 손에 쥔 투자자들은 이익을 보았다. 그러나 세아특수강을 제외한 최근 상장 기업들은 공모가를 크게 밑돌고 있다. 최근 관심을 한 몸에 받으며 상장했던 골프존을 비롯 넥스트아이, 완리인터내셔널 등은 하락세를 면치 못하고 있다.

동양종금증권이 지난해부터 올 5월까지 상장한 119개 종목을 대상으로 기간별 수익률을 집계한 결과 상장 당일 매도하는 경우가 가장 수익률이 높았다. 보유 기간이 길수록 수익률이 하락하는 것으로 분석됐다.

이처럼 상장 당일 반짝 급등 후 시간이 경과함에 따라 투자수익률이 감소하는 이유는 무엇일까?

일단 최근 조정을 받고 있는 시장의 영향이 크다. 국내 증시가 최근 급격한 내리막길을 걷자 주가가 크게 추락할 수 있다는 우려감이 확산돼 신규 상장사 주식에 대한 불안감이 커진 것이다.

또한 신규상장기업의 경우 과거 주가추세가 존재하지 않고 기업정보도 부족하기 때문에 투자자들이 적절한 기업 가치를 판단하기 어려워 공모가에 상당부분 의존할 수밖에 없다는 불확실성이다.

최근 상장된 모기업 관계자는 "상장 당시 공모가 산정을 높게 받기 위해 현재 기업의 가치 뿐만 아니라 모든 긍정적인 요소를 반영한 미래 가치·실적을 반영하기 때문에 우리사주의 경우 상장 후 손해 보는 경우도 많다"고 말했다.

실제로 공모가 산정 과정에서는 미래실적에 대한 과대계상이 발생할 가능성이 높다는 분석도 나왔다. 올해 2월 금융감독원이 미래수익을 추정해 공모가를 산정한 59사에 대해 실제 실적과의 괴리를 검증한 결과, 전체의 78%인 44개사가 미래수익을 평균 22.4% 높게 추정한 것으로 나타났다.

수급불안도 주가 약세의 한 원인이라고 지적되고 있다. 신규상장주는 적은 유통주식수와 주식 분산이 충분히 이뤄지지 않은 관계로 수급이 취약한 경우가 많다. 또한 기업 지배구조에 대한 신뢰부족으로 투자자들이 장기투자를 결정하기도 쉽지 않다. 이런 상황에서 상장 직후 기존 주주나 창투사 물량 등이 출회돼 주가가 하락할 경우 투자심리에 부정적인 영향을 미쳐 손절매성 매도가 발생할 가능성이 높다.