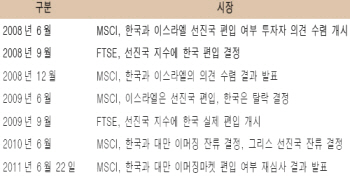

[프라임경제] 국내증시가 MSCI(Morgan Stanley Capital International) 선진지수 편입에 다시 한번 시도한다. 벌써 네 번째 시도다. 국내증시는 이미 지난 2009년 FTSE(Financial Times Stock Exchange) 선진지수에 편입된 바 있고 남유럽 일부국이 재정리스크 증가로 인해 해당국이 편입에서 제외될 가능성이 높다는 점에서 편입 가능성이 조심스럽게 점쳐지고 있다. 그러나 증권업계는 아직 예단하기 어렵고, 가능성은 반반이라는 입장이다. 이러한 관측의 주된 이유는 한국거래소와 모건스탠리캐피털인터내셔널이 지수 사용권 문제를 둘러싸고 양측 간에 이해관계가 첨예하게 대립하고 있기 때문이다.

오는 22일 새벽6시(중부유럽 표준시) MSCI의 연례 시장분류 심사결과가 나온다. 이번 결과의 최대 관심사는 현재 이머징마켓에 속해있는 한국과 대만의 선진국 편입 여부와 현재 프론티어마켓에 속해있는 카타르와 UAE의 이머징마켓 편입 여부다. 최근 국내증시에 특별한 모멘텀이 없는 상황에서 투자자들은 이번 MSCI 선진지수에 편입에 대한 기대가 크다. 실제로 MSCI 선진지수 편입국 대비 저평가된 국내증시의 PER(주가수익비율)은 장기적으로 선진국 증시 수준으로 상향되는 주요 모멘텀이 될 것으로 증시전문가들은 분석하고 있다.

◆거래소 입장은 보수적

그러나 지난해에 이어 이번 편입도 순탄치 않다. 지수 사용권 문제에 대한 거래소의 입장이 여전히 보수적이기 때문이다. 지수 사용권이란 한국거래소 정보를 가지고 지수 등 각종 관련 상품을 만들어 사용할 수 있는 권리를 말한다. 지난달 26일 모건스탠리캐피털인터내셔널바라(MSCI Barra) 관계자가 거래소를 방문해 지수 사용권과 선진지수 편입에 관한 논의를 했지만 이번에도 별다른 성과가 없었다.

MSCI 선진지수 편입을 둘러싸고 매년 양측이 합의점을 찾지 못해 무산되고 있는데 MSCI가 한국시장이 선진국으로 편입될 경우 코스피 선물지수를 이용해 자유롭게 상품을 만들 수 있는 권리를 허용하라고 요구하고 있지만 거래소가 이를 여전히 거부하고 있기 때문이다.

|

||

| MSCI는 '지수 사용권'을 한국시장의 MSCI 선진지수 편입과 연계시키며 권리 허용을 요구하고 있으나 한국거래소는 이를 거부하고 있어 올해도 편입 여부는 불투명한 상태다. | ||

현재 한국거래소의 선물 데이터는 누구나 실시간으로 사용할 수 있고 시세 데이터를 이용해 포지션을 헷지하는 등의 장외파생상품 계약도 자유롭지만 투자 목적으로 상품화해서 다른 거래소에 상장할 때에는 거래소의 승인이 필요하다. 거래소는 이를 양보할 수 없는 사안이라며 선을 긋고 있다.

다시 말해 코스피200에 대한 사용권을 주장하는 MSCI 측은 한국정부의 통제를 벗어나 우리 지수를 좌지우지하겠다는 심산으로 거래소로서는 선진국 편입 여부도 중요하지만 자신들의 사업적 우선권을 고려하지 않을 수 없다는 것이다.

만일 MSCI가 실시간 데이터를 이용해 코스피200 선물지수·옵션과 유사한 상품을 만들어 해외 시장에 상장할 경우 국내 거래는 크게 위축될 수밖에 없고 상대적으로 국제화돼 있는 홍콩·미국·일본시장으로 거래가 분산될 우려가 있기 때문이다.

일각에서는 거래소가 외국 투자자들의 시장접근성과 코스피200지수 사용권을 포함한 시세 정보를 독점해 MSCI 선진지수에 편입하지 못했다고 지적하며 자사이익을 우선적으로 고려한 것이 아니냐는 주장도 제기되고 있다.

이와 관련 거래소 김봉수 이사장은 “MSCI 지수에 편입하지 못한 이유는 상업적인 측면이 있다”며 “관계당국과 원활한 협의를 통해 편입이 가능할 수 있도록 진행할 것”이라고 밝힌 바 있다.

◆MSCI 편입, 손해 감수하며 연연할 필요 없어

모건스탠리가 최근 보고서를 통해 한국이 신흥시장 지위에서 선진국으로 승격될 가능성은 낮다고 전망하는 등 올해 국내증시가 MSCI 선진지수에 편입될 가능성은 불투명한 상황이다. 그러나 편입 불발이 미치는 영향은 제한적이며 오히려 배짱을 부려볼만 하다는 것이 증권업계의 시각이다.

|

||

한국투자증권 김철중 연구원은 “MSCI 선진지수 편입은 되느냐 안 되느냐의 문제가 아니라 언제 되느냐가 문제”라며 “국제 자본은 이머징마켓뿐 아니라 선진국에서도 자금이 빠져나갔지만 기본적으로 이머징마켓에 자금이 유입되는 모습으로 MSCI 선진국지수에 편입될 필요성은 크지 않다”고 말했다. 이는 이미 우리나라가 다수의 선진국 펀드들이 한국을 편입하고 있는 마당에 시장의 흐름을 무시할 수는 없다는 설명이다.

한편, 국내증시가 MSCI 선진지수에 편입되면 한국증시 상장지수펀드(ETF)의 수익률이 떨어지는 등 선진지수 편입이 ETF 투자자에게는 악재가 될 수 있다는 지적도 나오고 있다.

온라인 시장 분석 매체인 벤징가는 6일(현지시간) 투자자들에게 한국증시의 MSCI 선진지수 편입이 한국증시 ETF에 미치는 영향을 고려해야한다고 조언했다.

이는 2년 전 이스라엘이 MSCI 신흥시장지수에서 비중 있게 다뤄지다가 MSCI 선진지수에 편입되자 선진지수 내 비중이 크게 작아졌다는 점을 착안, 한국증시도 이와 유사한 상황이 전개될 수 있다는 설명이다.

실제로 이스라엘증시에 투자하는 아이셰어스 MSCI 이스라엘 인베스터블 지수펀드는 이스라엘증시의 선진국지수 편입 뒤 30% 이상 올랐지만 다른 신흥시장 ETF 상승률에 미치지 못했다.

또한 이번 MSCI의 연례 시장분류 심사결과에서 우리나라의 편입이 무산되고 대만이 편입되는 시나리오가 국내시장에는 오히려 좋은 결과라는 분석도 있다.

한국투자증권 박소연 연구원은 “우리나라와 대만이 모두 선진지수에 편입되면 유입 자금이 양분되기 때문에 국내증시에 유입되는 자금은 51억달러 정도에 그칠 것으로 예상되지만 대만만 편입되면 대만에 투자됐던 신흥시장 자금을 한국증시가 끌어올 수 있기 때문에 한국시장에 유입되는 자금규모가 크게 늘어나 93억달러에 이를 것”이라고 추산했다.

반대로 국내증시만 선진지수에 편입되면 자금 유입액은 한국이 탈락하고 대만이 편입되는 경우보다 적은 64억달러로 추산됐다.