[프라임경제] 미래가 촉망되지만 홀로서기 시키기엔 여전히 애처로운 키덜트? 하나은행이 카드사업부를 떼어내 하나SK카드로 분사시켰지만, 여전히 하나SK카드에 대한 연결 고리를 완전히 끊지 못하고 있다. 하나은행은 카드사가 별도의 법인으로 떨어져 나간 후에도 자사 홈페이지에서 하나SK카드 정보를 끌어다 활용할 수 있도록 하고 있다. 아울러 최근에는 하나N뱅크를 강화하면서, 여기에도 신용카드 관련 조회기능을 넣고 있다.

하나은행 인터넷 홈페이지에 ‘인터넷뱅킹’을 위해 접속하면, 하나은행에 개설한 각종 계좌(보통예금 외에도 펀드·외국환계좌·적금·정기예금 등을 통합해 검색할 수 있고, 여기에 하나SK카드 신용카드도 갖고 있는 경우 ‘첫 회에 한해 동의 절차를 받아’ 은행 홈페이지 내에서 신용카드 관련 내역을 조회하고, 카드론을 신청하는 등 업무를 볼 수 있다. 다음과 같이 은행 홈페이지 내에서 신용카드사(하나SK카드)의 정보를 끌어오는 데에는 이때 동의 내용을 기반으로 한다.

여기에 이렇게 공인인증서를 사용해 인터넷뱅킹을 사용하는 방법 외에도 보유 계좌 인증 을 통해 각종 조회 기능만 제공받을 수도 있다. 이를 ‘조회회원’이라고 한다.

하나은행의 인터넷뱅킹에서 공인인증서 사용자가 아닌 조회회원으로 접속하면(요구불예금 계좌의 등록 후 아이디·비밀번호 사용), 펀드와 외화예금, 대출 및 방카슈랑스의 거래 내역을 조회(이체 등은 불가)할 수 있다. 이 조회회원 기능에서 한층 더 발전, 모바일뱅킹 애플리케이션(이하 앱)인 하나N뱅크를 통해 조회회원으로 접속해도 각종 계좌 조회와 카드 사용 내역 조회 업무까지 볼 수 있다.

|

||

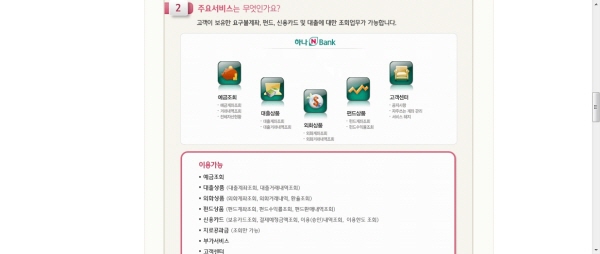

| 하나은행이 인터넷뱅킹은 물론 모바일뱅킹에서도 하나SK카드 관련 조회 기능을 제공하겠다고 홈페이지를 통해 홍보하고 있다. | ||

|

||

|

하나은행의 경우 하나SK카드로 이동하지 않고, 인터넷뱅킹 자체 플랫폼에서 신용카드 관련 정보를 활용, 지배하고 있다. 이같은 경우 신한카드나 KB국민카드와 같은 금융그룹 산하 전업카드사들의 전례에는 벗어난 것이다. |

||

◆분리된 전업카드사 정보 끌어다 자사 플랫폼내 활용

이렇게 하나은행의 인터넷 홈페이지 틀 내에서(창이 바뀌거나 별도 창을 띄우는 방식이 아닌) 하나SK카드의 정보를 불러내 지배하는 유형은 같은 금융그룹 내에 속하지만 은행과는 엄연히 법인을 별개로 하는 전업 카드사의 관계에서는 유례를 찾기 어렵다.

최근 분사한 KB국민카드와 KB국민은행의 경우에는 하나의 아이디로 홈페이지를 넘나들 수 있도록 하는 기능을 마련하고, 이에 대한 동의 절차를 구하기는 하지만, 특정사가 다른 회사 기능을 끌어다 지배하는 일은 없다. 별도의 페이지로 이동할 뿐이다.

신한은행과 신한카드의 경우에도 은행계 카드와 달리 법인을 따로 하는 경우이기 때문에, 서로 상대사(같은 금융그룹에 속하는 타사)로 링크해 넘어가는 데 일정한 편의가 있을 뿐, 동의 절차를 얻었다고 해서 일정한 페이지 내부에서 이를 활용하지는 않는다.

무엇보다, 하나은행의 모바일뱅킹 앱(하나N뱅크)을 이용하여 조회회원이 하나SK카드 사용 내역 등을 조회한다고 할 때에, 하나SK카드사 제공의 모바일 접속용 앱을 활용하는 경우보다 오히려 편의성이 뛰어난 점도 눈에 띈다.

하나은행의 하나N뱅크 조회고객이 ‘부가적으로(다른 예금·정기예금·방카슈랑스 등의 내역을 보는 기회에 함께)’ 하나SK카드의 신용카드 사용 내역을 보는 편의성과 비교해 후자가 제공하는 편의가 ‘오히려’ 뒤떨어진다는 것이다.

아까도 말했듯, 하나은행은 인터넷뱅킹과 모바일뱅킹의 고객에 대하여, 신용카드 관련 여러 업무를 볼 수 있도록 자체적인 플랫폼을 제공하고 있는 바, 이는 하나은행이 자사 은행 거래 고객이면서 하나SK카드 고객인 자에게 하나은행을 이용하지 않으면서 하나SK카드 고객인 자에 비해 더 많은 혜택을 측면지원(제공)하는 것이 돼 하나은행 요구불 예금을 보유할 것을 자의 반 타의 반으로 결정할 여지를 높이게 된다.

△이때에 아이폰 사용 하나SK카드 고객은 자기 회사가 아닌 하나은행이 제공하는 조회기능에 ‘소구 요인’이 생기는 것인데, △이는 단순히 하나SK카드가 자사 가입을 희망하는 고객에게 포인트 적립 등을 내걸고 이를 독려하는 정도의 판매 전략(예를 들어, 하나SK스마트포인트카드 사용자가 결제 계좌를 하나은행으로 설정하고, 현금 캐시백을 신청하면 1포인트당 1원으로 환산해 월 최대 5만원까지 카드 결제 계좌에 포인트가 자동 적립되나, 이는 어디까지나 자의에 의한 지정이 가능한 것이다)을 넘어서서 불편함을 강요, 사실상 하나은행이 하나SK카드 고객 중 일부에 대해 은행 쪽 서비스를 이용하도록 유인하는 것이 된다(부당하게 경쟁자-타은행-의 고객을 자기와 거래하도록 유인하거나 강제하는 행위).

◆거래 유인&용역 제공 해석 가능성, 모두 불공정거래 우려

하나은행이 하나SK카드가 자체적으로 해결해야 할, 자체적인 영업 역량 강화 노력의 부족한 부분을 돕는 것(용역 기능 제공)으로 볼 수도 있다.

하나SK카드의 m.hanaskcard.com으로 접속해 추천 앱 목록을 보면, ‘하나SK카드 서비스’라는 앱이 ‘하나N뱅크가 부수적으로 제공하는 신용카드 조회 기능’과 가장 흡사한 것으로 비교할 수 있다.

그런데 ‘하나SK카드 서비스’ 앱은, 안드로이드용과 아이폰용(4월21일 공중에 게시)이 이제 4월말에 막 개발되었을 뿐이어서, 인터넷뱅킹에서 카드 관련 내역 제공과 거래를 안정적으로 제공하는 경우와 비교된다.

아울러 하나은행의 모바일 뱅킹 앱(하나N뱅킹)에 비해서 제공 기반의 다양성이나 안정성 면에서 비교가 되지 않는다(하나N뱅킹은 윈도우모바일용과 안드로이드용, 아이폰용을 모두 갖추고 있을 뿐만 아니라, 현재 불안정하며 수시로 끊긴다는 불만을 사고 있는 하나SK카드의 어플보다는 안정적인 것으로 보인다). 아이폰용 앱의 기반을 보더라도, 아이폰 iOS 4.0 이상을 사용하게 한정돼 있는 하나SK카드의 서비스 앱보다, 하나N뱅크의 아이폰용 버전을 사용하는 편이 버전 면에서 접근성이 높다.

|

||

|

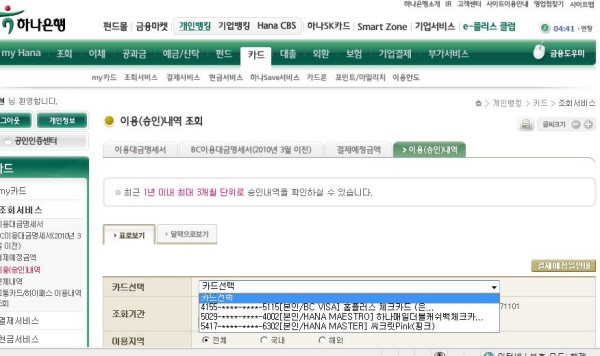

하나SK카드의 경우, 자체 앱의 성능이 떨어진다는 불평을 사고 있다. 이런 상황에서 하나은행이 간접적으로 하나SK카드 관련 조회 업무를 제공하면, 부당한 업무 지원(용역 지원)이 될 수 있다는 지적이다. |

||

결론적으로 안드로이드, 윈도우모바일 기반 스마트폰은 물론이고 아이폰 사용 고객을 통틀어 보면, 하나SK카드 조회 업무 접근성은 오히려 하나은행 쪽으로 우회 접근하는 편이 월등히 높아진다고 하겠다.

간단히 말하면, 하나SK카드는 하나은행에도 계좌를 개설하고 있는 자사(카드사)의 고객에게는 인터넷 뱅킹과 모바일 뱅킹 면에서 하나은행 쪽으로 넘어가(조회회원으로 가입한 뒤) 이용할 것을 방조하고 있는 셈이며, 하나은행은 이러한 사항을 적극적으로 유도하도록 은행 홈페이지에 홍보하고 있다.

앱 개발과 이를 통한 서비스망의 일부를 카드사를 대신해 은행이 도맡고 있는 것이나 다름없고, 이 경우 공정거래법 제 23조 1항 7호 등 사업자의 계열사 등 부당거래·지원이 될 가능성도 높다고 할 수 있다. 용역 개발과 이로 인한 유형 내지 무형의 부담을 은행 쪽으로 끌어다 소화해 주는 셈이 되기 때문이다.

요컨대, 하나은행은 하나SK카드를 이미 전업 카드사로 분사를 시킨 만큼, 부당하게 은행계 카드 시절과 유사한 지배를 하거나, 업무(용역)의 사실상 일부 분담과 같은 방식을 보여서는 적절치 않다는 지적이다. 시크릿카드와 시크릿적금의 연계처럼, 하나은행과 하나SK카드가 모두 윈윈하는 것이 가능한 방법으로 결합 상품을 개발하는 데 매진할 필요가 높다는 지적이 나오고 있다.

지난해 말 하나SK카드는 시장점유율 5위(3.2%)를 기록하며 전분기 0.1% 점유율 상승을 보여 신한카드(21.7%)나 현대카드(12.0%)는 물론, 삼성카드(11.0%)나 롯데카드(7.3%)에 비해서도 좀처럼 몸집 불리기를 하지 못하고 있는 상황이나(이상 각종 수치: 한국기업평가 자료), 모바일 카드 시장의 성장 가능성이 무궁무진한 만큼 하나은행이 하나SK카드를 분사 이후에도 과보호하는 태도는 지양해도 된다는 지적이다.