[프라임경제] 포스코가 철강가격을 인상하겠다고 나서자 조선·자동차 업종이 깊은 한숨을 내쉬고 있다. 이들 업종은 수요산업이 완제품이라는 점에서 가격에 대한 영향이 불가피 하다. 즉, 원가만 오르고 가격은 못 올리는 상황으로 마진 축소에 따른 피해가 예상된다는 것이다. 조선 및 자동차업계는 이번 철강가격 인상에 어느정도의 압박을 받고 있을까.

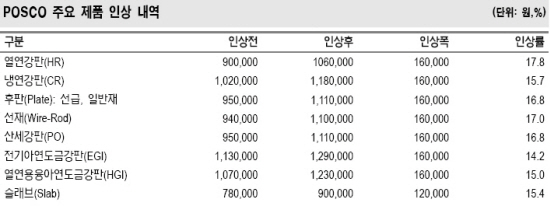

19일 철강업계에 따르면 포스코는 주력 철강제품 가격 인상안을 확정한 뒤 주요고객사들과 가격 협의에 들어갔다. 포스코는 오는 22일 주문 투입 분부터 전 철강 제품에 대해 톤당 16만원(열연코일 기준 17.8% 인상) 인상하기로 결정했으며, 열연코일 공장도 가격은 톤당 106만원, 후판 111만원, 냉연 118만원이 된다.

|

||

| 4월22일 주문투입분(25일 제조 투입분, 29일 출강분 기준)부터 적용. | ||

증시전문가들은 가장 많은 타격이 예상되는 업종으로 조선과 건설 그리고 자동차 업종을 꼽고 있다. 조선과 자동차 업계는 원가 부담이 더 커지게 됐고, 특히 건설 업종은 가뜩이나 부동산 프로젝트파이낸싱(PF)대출 부실로 부진을 면치 못하는 상황에서 철강값 인상이라는 겹악재로 동종업종 내 치열한 경쟁이 예상된다.

조선업종도 이번 철강가격인상 후폭풍을 피하기 어렵긴 마찬가지. 조선업계는 후판이 선박 제조 원가에서 차지하는 비중이 20~30%에 달하는 상황으로 마진에 대한 영향은 좀 더 직접적이다.

하이투자증권 허성덕 과장은 “후판 가격이 10% 오르면 마진율은 1~1.5% 하락한다”며 “조선업체들의 순익은 대략 연간 1조원으로 추정되는데 이번 철강가격인상으로 연간 순익은 1000억~2000억원 떨어질 것”이라고 말했다.

또한 최근 일본 지진에 따른 일본 제철사들로부터 후판 수입이 여의치 않고 중국 철강사들도 자국 정부의 강력한 압박으로 내수 가격을 내리는 대신 수출가격을 올리고 있는 상황이다. 여기에 포스코의 가격 인상은 수입산 제품 가격 인상 우려를 안고 있어 조선업계는 고심이 깊다.

다만 허 과장은 “포스코의 철강가격인상은 작년부터 이미 예견된 사항이고 이번 인상안도 그동안 시장에서 돌고 있던 수준”이라며 “가격인상에 대비해 어느 정도 재고 물량을 확보하고 있다”고 말했다. 허 과장에 따르면, 현재 조선업체들의 재고 물량은 3~4개월 분 가량 여유가 있다. 이에 따라 조선업계는 이번 가격 인상에 따른 원가 절감과 생산성을 높이기 위한 다양한 방안을 검토 중이다.

그나마 조선업체에게 위로가 되는 부분은 수주 상황인데 올해까지 신규수주는 최소 20~60%가 예상돼 마진악화를 어느 정도 상쇄할 수 있다는 점이다.

하지만 저가수주로 인한 구조적인 문제점을 짚고 넘어가야 한다는 지적도 많다. 경쟁적인 덤핑수주가 경영압박에 영향을 미치고 또 경쟁력을 약화시켜 다시금 덤핑에 나서게 한다는 악순환이 더 큰 문제라는 얘기다. 게다가 선수금을 적게 잡고 선박 인도시 나머지 대금을 처리하는 결제방식 때문에 업계는 자금압박에 시달려왔다. 겉은 멀쩡한데 속은 타들어가는 구조적인 병폐로 힘들어 하던 터에 이번 철강가격 인상을 접한 조선업계는 '울고 싶은데 뺨 맞은' 기분일 수 있다.

대신증권 전재천 연구원은 “이번 후판 단가 상승이 하반기 조선사 실적에 부정적 영향을 미치지만 조선 주가에 미치는 영향은 원가 상승분이 선가에 얼마나 전가가 가능한지에 따라 달라진다”며 “결과적으로 후판 상승에 따라 소폭 부정적인 영향을 받을 것”이라고 예상했다.

전 연구원은 “조선사 입장에서는 후판 단가 상승에 따른 원가 상승으로 선가를 인상시키고자 한다”며 “조선 대형3사(현대중공업·삼성중공업·대우조선해양)의 경우 초대형 컨테이너선과 드릴십에 대한 수요 급증으로 2013년 납기가 빠르게 소진되며 빠른 납기에 대한 프리미엄을 받고자 할 것”이라고 진단했다. 그러나 개별 선종의 운임 시장에 따라 선가 움직임은 차별적으로 전개될 전망이라고 전 연구원은 덧붙였다.

반면, 자동차업계는 오히려 덤덤한 반응을 보이고 있다. 자동차의 경우 철강 제품 구입 시 대부분 6개월 이상의 장기계약을 하기 때문에 이번 인상에 한 발짝 물러설 수 있다는 입장이다.

또한 철강가격인상은 이미 예견하고 있었던바 올해와 내년 실적 목표의 20% 정도 선반영한 상태이고 현재 해외 자동차 판매 실적이 워낙 좋은 상태로 당장 승승장구 하고 있는 자동차 업종의 주가상승 의지를 꺾을 만한 재료가 아니라는 게 증시 전문가들의 중론이다. 하지만 원가 인상이 장기화될 경우를 대비해 업계는 시장동향을 예의 주시하고 있다.