|

||

근래 KB국민은행에서 별도 법인으로 분리, 일명 ‘은행계 카드’에서 ‘전업계’로 변신한 KB국민카드의 경우는 가장 발 빠르게 일본 동북부대지진 모금 활동을 시작한 케이스다. KB국민카드는 씨티은행이나 신한카드 등에 비해서도 빠른 모금 개시 움직임을 보인 데다 고객이 기부한 액수와 동일한 규모를 자신들이 더해 내기로 해(이를 KB국민카드는 ‘더블기부’라고 칭하고 있음) 더욱 뜻 깊다는 평가다.

KB국민카드는 NGO단체인 ‘월드비전’에 이 성금을 전달한다고 홍보하고 있다.

하지만 이런 방식이 오히려 현행 규제를 위반한다는 논란을 낳아 좋은 뜻을 퇴색시킨다는 지적이 나오고 있다.

◆ 포인트 기부&신용카드 납부 진행해 보니…

KB국민카드에서 진행하는 이 기부금 모집은 전화(1588-1688)로 진행하거나, 홈페이지의 배너를 클릭하는 방식으로 응할 수 있다.

전화를 이용하는 경우에는 이 목적으로 독립된 회선이 아니기 때문에, 일반 용무(분실, 요금 안내 등을 이용하는 대표번호임) 고객과 동일하게 연결되므로 불편함이 다소 따른다. ‘상담원 연결’을 하여 대지진 기부금 포인트 기부를 처리해 달라고 요구하면 신원 확인 후 잔여 포인트 중 전부 혹은 일부를 기부할 수 있다. 다만, 이 경우에는 신용카드 결제 방식에 의한 기부는 진행할 수 없다는 게 일선 상담원의 설명이다.

|

||

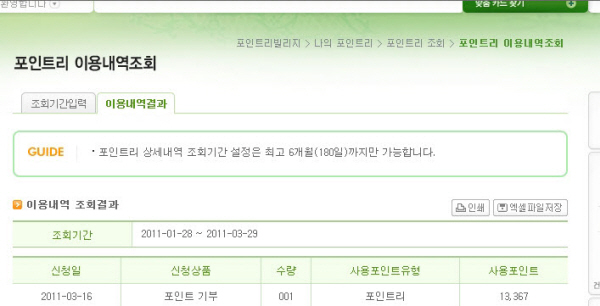

| 전화 상담에 의해 일본 동북부 대지진 성금으로 포인트 기부를 하고 나중에 내용을 조회하면, 상품으로 '포인트기부'라고 뜬다. | ||

KB국민카드에 접속하는 경우 두 가지 방식을 택할 수 있다. 자신이 갖고 있는 포인트를 사용할 수도 있고, 온라인 쇼핑몰에서 물품 구매 후 카드 결제를 하는 것처럼 결제를 할 수도 있다(이 경우 고객별 납기일에 추후 과금 돼 고지된다).

KB국민카드 홈페이지로 접속해 대지진 성금을 카드로 결제하는 경우, ‘포인트 기부금’이라는 명의의 가맹점에 사용한 것으로 사용 내역 문자 통보가 되고(고객에 따라서는 SMS 통보가 안 될 수도 있음), 카드 홈페이지에 로그인을 한 뒤 사용 내역을 조회해 보면 역시 ‘포인트 기부금’으로 되는 것을 알 수 있다.

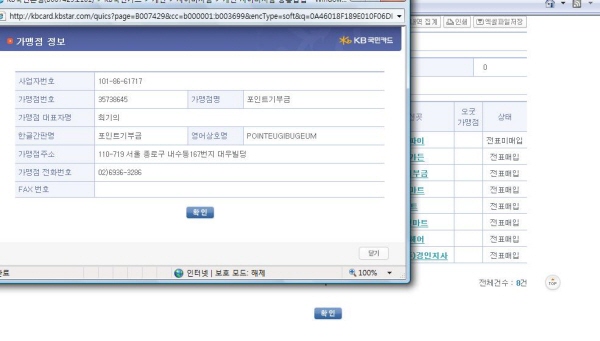

문제는 여기서 가맹점으로 조회하는 포인트 기부금의 성격인데, 이 내용을 클릭해 보면 KB국민카드는 가맹점 정보로 가맹점명은 ‘포인트 기부금’, 대표는 ‘최기의’라고 제공하고 사업자등록번호(101-86-61717)를 밝히고 있다.

|

||

| 유니세프 등 구호기관에 일반 기부를 하면 바로 가맹점명이 나오나, 일본 대지진 관련 성금으로 월드비전으로 카드 결제를 하면 '포인트기부금'이 명시된다. | ||

|

||

| 포인트기부금이라는 가맹점은 조회해 보면 일반과세대상자로 조회되지만, 실상은 국민카드사 본사에 위치, 명목상의 가맹점으로도 볼 수 있다. 형식을 일본 대지진에 성금을 내고 싶은고객->가맹점(뒤에 숨은 KB카드)->월드비전으로 구성하는 것이다. | ||

◆ 가맹점 통한 거래, 문제는 무엇?

|

||

문제는 이 사업자 번호가 KB국민카드의 것과 동일하고, 주소 역시도 포인트 기부금과 KB국민카드가 같은 빌딩을 쓰고 있는데, ‘최기의 가맹점주’ 역시 KB국민카드 최기의 사장(KB국민은행에서 활약하다 카드사 독립출범단을 지휘했고 사장 취임)임을 알 수 있다.

이를 취합하면, 포인트 기부금 가맹점은 결국 KB국민카드가 ‘성금 접수와 전달 등’을 위해 자신이 자신의 카드사에 가맹 계약을 한 가상 가맹점(페이퍼 컴페니와 유사하다고 할 수 있을 것이다)이라고 보인다.

비교 목적으로, 월드비전으로 바로 (일본 대지진 돕기 목적이 아닌 일반 성금으로) 기부하는 경우나 유니세프 등 타 기관에 기부하는 경우를 살펴 보면, 유니세프의 경우 유니세프로 바로 신용카드 결제를 택할 수 있고(기부금을 접수받는 가맹점 명의도 유니세프로 바로 조회할 수 있음) 일반 목적의 월드비전 기부의 경우에는 신용카드 결제 방식을 아예 할 수 없어, KB국민카드 고객이 카드 결제 방식으로 대지진 복구 성금을 월드비전에 기부하는 방식과 대비된다.

|

||

| 이는 일본 동북부 대지진 성금이 아닌 월드비전에 일반적으로 KB카드 고객이 기부를 하려 선택하는 경우 화면이다. | ||

|

||

| 월드비전 쪽으로 최종 기부되는, KB국민카드의 일본 동북부 대지진 더블 기부. 링크를 따라 들어가면 이처럼 월드비전과 거래하는 외형이 형성된다. 하지만 바로 위의 자료사진(월드비전에 일반 목적으로 직접 기부하는 경우)과 비교해 볼 때 KB국민카드는 다른 거래를 하나 설정하고 있는 것임을 알 수 있다. | ||

|

||

| 유니세프는 여러 기부 방식을 설정해 놓고 있다. 결론적으로 여러 자료 사진들을 종합해 보면, KB국민카드는 일반적으로 카드 결제식으로 금품 접수를 하지 않는 월드비전에 '일본 동북부 대지진 성금 건에 한하여 편의를 돕기 위해 자체적으로 가맹점 가입을 한 다음, 이를 일종의 대행을 하는 것으로 해석된다. | ||

그런데 KB국민카드는 홈페이지 광고 등과 그 절차 과정에서 볼 때, 월드비전과 공동으로 이를 진행한다는 형태 내지는 월드비전의 접수 행위에 대리를 하는 외양을 형성하고 있다. 종합하면, 신용카드 전표 매입의 방식으로 월드비전이 일본 대지진 성금을 모을 수 있도록 하기 위해 KB국민카드가 복잡한 방법(페이퍼 컴페니)을 동원해 협력하고 있거나, 이런 양상을 만들어 모금한 자금을 특정 업체에 전달하려 하고 있다고 할 수 있다.

다만, 후자라고 하더라도 외형을 현재 상황과 같이 하고 있다면 민사법상 표현대리나 무권대리를 유추할 수 있을 것이어서 전자와 큰 차이는 없다고 풀이할 수 있다.

그런데 카드업체는 이 같은 행위를 하는 데 일정한 제약을 받게 된다. 카드업체와 리스업자 등을 규율하는 ‘여신전문금융업법’에 따르면 제19조4항5호에서 “신용카드가맹점은 다음 각 호의 어느 하나에 해당하는 행위를 하여서는 아니 된다. 다만, 결제대행업체의 경우에는 제1호·제4호 및 제5호를 적용하지 아니하고(중략)”고 정하고 있다. 5호란, ‘5. 신용카드에 의한 거래를 대행하는 행위’다.

◆ ‘포인트 기부금’社 개설, 여전법상 ‘거래 대행’구성 ‘부스럼’

여기서 ‘거래 대행’이란 무엇인가?

신용카드에 의한 거래는 카드업자(회사), 카드가맹점과 카드고객(회원)의 3자간 거래로, 그 법률적 성격은 카드 회원이 카드업자에게 가맹점에 대한 회원의 채무를 중첩적으로 인수할 것을 의뢰(요청)하면 카드업자는 가맹점에 대하여 카드회원의 채무를 중첩적으로 인수하게 돼 가맹점은 회원에 우선해 신용카드업자에 거래대금을 청구하도록 하는 계약(서울地判 1999.5.19, 98가합4410)이다.

그런데, 거래 대행이라 함은 이 기본적인 카드 계약 관계에서 가맹점이 아닌 자를 위해 가맹점이 나서서 거래를 진행하는 것이라고 할 수 있다.

이러한 카드가맹점의 거래 대행이 문제가 된 사례로는 서울시의 편의점을 통한 지방세 납부 접수에 대한 논란이 있었다(근래에 규정 정비 등을 통해 진행이 순조롭게 추진 중인 건임).

우선 지난 2008년 8월에 나온 법제처의 ‘편의점에서 신용카드로 지방세를 납부하는 것이 여전법상 1. 카드 거래와 2. 거래 대행에 해당하는지에 대한 문의 회신’ 건을 살펴 보자.

신용카드로 편의점(카드 가맹업체)에서 서울시에 지방세를 납부한다는 것은 편의점이 가맹자가 아닌 서울시를 대신해 이를 접수하는 것이 된다. 법제처 법령해석(성격은 유권해석이 될 것임. 안건번호: 법제처 08-0205)은 이에 대해 “신용카드가뱅점이 자기 명의로 타인의 거래를 대행하는 것은 물론 자신의 명의가 아니더라도 자신의 신용카드 단말기를 이용하여 다른 신용카드가맹점의 결제 업무를 대행하는 것까지 포함된다고 볼 수 있으므로, 결제대행업체가 아닌 편의점과 같은 신용카드가맹점에서 지방세를 납부하기 위하여 납세고지서의 바코드를 인식하고 신용카드를 긁을 수 있는 단말기를 서울특별시에 대여하고, 지방세 납부를 위한 신용카드 결제업무를 하는 행위는 (중략) 거래를 대행하는 행위에 해당한다”고 해설했다.

다시 위의 KB국민카드가 월드비전과 협력하여(이러한 행위를 할 뜻으로 일방적으로 유사한 외관을 일방적으로 만들어) 성금을 모집할 때, 직접 이를 계좌를 형성해 보관하거나 애스크로 등을 설정하거나 공탁하는 등으로 할 수 있을 것이다.

이 경우 거래 대행 등은 발생하지 않는다. 혹은 월드 비전 앞으로 직접 성금 모집이 되도록 가맹점 거래를 KB국민카드 측과 하면(위에서 언급한 유니세프의 경우를 생각해 보자) 역시 문제가 없을 것이다.

그런데 현재 상황은 대지진 관련 성금을 내고 싶은(카드 결제를 하거나 포인트 기부를 하거나) 고객과 월드비전 사이에 정상적인 카드 결제 관계는 없는 것이고, 이를 연결하기 위해 ‘카드사의 계산으로 포인트 기부금이라는 가맹점을 만들어 교량으로 삼는’ 것이다.

결론적으로는 ‘포인트 기부금’이라는 회사가(실상은 KB국민카드의 한 기구에 불과하다고 해도) 편의점이 서울시와의 협력 관계상 거래를 대행하는 경우와 같은 논리 구조로 문제 소지를 안고 있다고 할 수 있다.

더블 기부를 위해 들어온 성금을 편하게 집계하기 위해서 또 이전에 카드 결제로 성금을 모으는 계약 관계가 없는 월드 비전을 위해 자신이 자신에게 가맹점을 만드는 형식을 내세운 것으로 보이는데, 좋은 목적을 위한 것임에는 틀림없다.

그러나 ‘최기의라는 대표자가 있고 KB국민카드와 사업자 등록 번호를 공유하는 포인트 기부금이라는 회사’는 결국 여전법상 위반 행위를 한다는 우려를 살 수 밖에 없다.

이런 구조에서 여전법상 거래 대행 문제를 피해가기 위해서는 ‘결제대행업체인 경우 등’ 극히 제한적인 사례가 있는데, ‘KB국민카드’가 직접적으로 중간에 나섰으면 오히려 간단했을 텐데, ‘포인트 기부금’을 만들어 내세우는 바람에 오히려 이런 해석도 불가능해졌다고 볼 수 있다.

비단 일본 대지진 관련 모금 뿐 아니라, 금융기관 등에서 모금 활동을 하는 것은 크게 장려할 만한 일이고 사회공헌이나 지속가능 경영적 측면에서도 높게 평가할 문제지만, 좋은 목적을 위해 가맹점까지 직접 만들어 움직이는 것은 현실적으로 제약이 없지 않아 보인다.

NGO단체를 위해 중간에서 지나친 배려를 하다가 자신이 긁어 부스럼을 만든다는 우려를 KB국민카드가 어떻게 비껴나갈지 귀추가 주목된다.