[프라임경제] 신용카드 리볼빙서비스 이용이 빠르게 늘어나면서 이에 따른 ‘이자 빚 증가’ 역시 심각한 사회문제로 대두될 전망이다. 리볼빙서비스를 소개하는 ‘미사여구’에 현혹되거나 ‘편리함’을 쉽게 받아들이는 바람에 카드빚이 눈덩이처럼 커지는 경우가 늘고 있기 때문이다. 리볼빙서비스의 수수료율은 경우에 따라 최대 30%에 육박하는 등 웬만한 대부업체의 이자와 맞먹는 수준이다.

|

||

| 신용카드 리볼빙서비스가 확대되는 가운데 천차만별인 수수료율이 문제시되고 있다. | ||

◆리볼빙 이용액 1년새 4000억원 증가

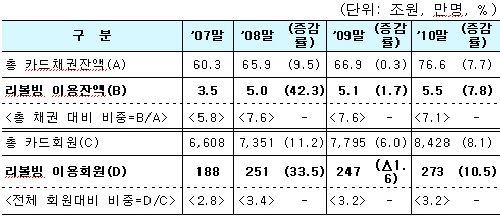

리볼빙서비스가 최근 빠르게 증가하고 있다. 금융감독원에 따르면, 카드사들의 리볼빙서비스 확대로 2010년 리볼빙 이용 잔액은 총 5조5000억원. 2009년의 5조1000억원에 비해 7.8%나 늘어난 수치다. 총 카드채권 잔액(76조6000억원) 대비 리볼빙 잔액 비중은 2010년 말 7.1%가 늘었고, 리볼빙 이용회원도 2010년말 현재 273만명으로 전년도 247만명에 비해 26만명(10.5%)이나 늘었다. 현재 리볼빙서비스를 이용하고 있지는 않지만 언제든지 이용 가능한 약정회원도 1607만명 규모다.

리볼빙서비스는 전액결제·부분결제 모두 가능하지만 이용자 대부분이 부분결제를 이용하고 있다. 상환을 연장할 수 있다는 ‘이점’ 때문에 높은 이자를 물더라도 리볼빙서비스를 이용하고 있는 것이다.

|

||

| 최근 리볼빙 이용잔액과 회원이 급증했다. 사진 출처는 금융감독원. | ||

◆약정 꼼꼼히 따져 수수료 부담 줄여야

카드사는 ‘이만큼 혜택을 주니 이만큼 기여하라’는 식의 적당한 ‘기브앤드테이크’ 논리로 이 서비스를 운용하고 있지만 고객 입장에서는 수수료 부담을 최대한 줄이는 지혜가 필요하다.

우선, 최초 약정 시 안내 설명을 잘 듣고 약관 및 약정서 내용을 꼼꼼히 확인하는 것이 중요하다. 본인의 리볼빙서비스 가입 여부를 모르는 경우, 반드시 카드사에 확인할 필요가 있다. 자신도 모르는 사이 리볼빙서비스에 가입돼 있는 일이 벌어질 수 있기 때문이다. 최초 약정 시 희망결제비율을 100% 설정해 둔채 오랫동안 리볼빙을 이용하지 않으면 리볼빙 약정 사실을 잊기 쉽기 때문에 한번쯤 확인해 두는 것이 좋다.

또, 희망결제비율이 100%인 경우 이용자 계좌에 잔액이 부족하면 자동으로 리볼빙 되기 때문에 리볼빙 결제를 원하지 않으면 즉시 선결제하고 리볼빙서비스 해지를 신청해야 한다. 리볼빙 결제 처리 시 카드사는 고객에게 전화 또는 SMS로 반드시 안내해야 하는 의무가 있기 때문에 이런 연락도 잘 챙겨야 한다.