[프라임경제] 유진투자증권은 30일 삼성전자에 대해 1분기 실적이 저점을 찍은 후 2분기에는 큰 폭으로 개선될 것이라며 투자의견 매수와 목표주가 120만원을 유지했다.

유진투자증권 이정 연구원은 "최근 삼성전자는 예상을 하회하는 1분기 실적과 일본 대지진 영향에 따른 부품·재료 수급 조달 차질 우려로 조정을 받고 있다"며 "그러나 삼성전자의 실적이 2분기부터 빠르게 개선돼 주가 상승세로 재차 전환할 것"이라고 분석했다.

이는 D램 가격과 낸드 플래시메모리가격이 경쟁업체 생산차질 및 가동률 부진 등으로 강세를 보이고 있고, TFT-LCD 패널가격이 1분기에 안정을 찾은 이후 2분기부터 중국 노동절효과와 시장참여자들의 재고축적, 신규모델 출시 등으로 반등할 것이라는 설명이다.

이어 이 연구원은 "삼성전자는 해외경쟁업체대비 대단히 매력적인 주가수준이고, 2분기 실적개선 모멘텀이 강하게 작용할 것 "이라며 "최근의 주가 조정을 매수 기회로 활용해야할 것"이라고 권고했다.

|

||

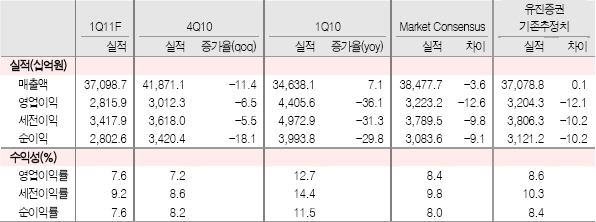

| 삼성전자 1분기 실적전망(IFRS 연결기준) 출처는 FN가이드, 유진투자증권. | ||