[프라임경제] 자동차보험에 대한 시장 관심이 높다. 자보 손해율은 손해보험업계 실적과 직결되기 때문에 최근 처럼 손해율이 급등할 경우 자동차보험업계는 휘청일 수밖에 없다.

지난해 2분기를 기점으로 꾸준히 악화세를 보여온 자보 손해율은 12월들어 급기야 90% 이상 급등했다. 평균적으로 자보 손해율 1% 악화 시, 약 5% 내외 순이익 감소가 불가피하다는 점을 감안할 시 손보업계 리스크는 상당했다.

다행스럽게도 손해율은 한달 만에 진정세를 보였다. 90%까지 급등한 자보 손해율은 1월들어 84% 가까이 하락했다. 급속도 회복에 업계는 물론 증권가는 반색을 표했다. 주가회복은 두말할 나위 없다.

업체별로 살펴보면 12월대비 1월 자보 손해율 증감은 △LIG손해보험(-12.5%) △현대해상(-11.8%) △동부화재(-7.8%)등이 각각 내렸다.

2월부터 적용된 '자동차보험 제도개선'도 손보업계에 대한 시장 기대치를 고조시키는 이유다. 제도 개선은 가장 먼저 자차부문 손해율을 약 12% 가량 끌어내릴 수 있다.

자차비중은 전체 보험료 약 25% 정도 차지하는 가운데 이를 감안할 시 전체 자보 손해율 개선에 미치는 영향은 약 3% 정도 추산된다. 때문에 보수적으로 접근하더라도 77% 수준까지 개선이 가능하다는 게 전문가들 진단이다.

|

||

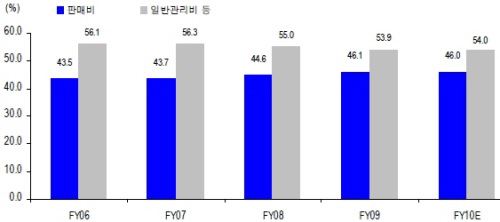

| 자동차보험 사업비에 대한 변동비와 고정비 비중이다. 자료는 각 보험사 및 신한금융투자. | ||

◆보험이론 근거한 예측

중동발 사태에 뜀박질한 국제유가도 손보업계 호재로 작용됐다. 신한금융투자 손미지 연구원에 따르면 과거 휘발유가격 급등 시점과 비교해 볼때 시차가 존재하긴 하나 손해율 하락이 뚜렷했다.

그는 "보험이론 보면 (자동차보험 손해율은)운행 거리 및 대수와 관련 깊다"며 "이런 점에서 유가의 급등이 자동차보험 손해율에 긍정적이 될 것이라고 본다"고 전했다.

반면 과거 손해율 안정 시기에 경쟁격화가 반복된 부문에 대해서는 보험료 추가 등 이유로 과거와는 다른 행보를 보일 것이라는 주장이다.

현재 업계는 자산운용 수익률을 고려한 자보 합산비율 손익분기점을 약 104%로 추산 중이다. 만일 30% 내외 사업비율을 고려할 시 자보 손해율 손익분기점은 74% 수준.

송인찬 연구원에 따르면, 자동차보험 사업비의 고정비와 변동비 비중은 약 54:46 수준이다. 현재 시장점유율(MS)을 유지하는 상황에서 보험료가 추가 증가될 시 고정비 축소가 가능하다.

송 연구원은 "자동차보험료가 약 10% 성장한다면 사업비를 기존 30%로 가정할 시 약 28.5%로 하락하게 된다"며 "때문에 손익분기점인 손해율 75.5%까지 가능하다"고 예측했다.

그는 이어 "보험사들 입장에서는 손해율이 안정화 되는 시점에서는 적극적 영업을 전개할 가능성도 크나 실질적으로 예전 온라인 전업사 출현 이후와 같이 경쟁 격화로 이어지지는 않을 것"이라고 내다봤다.