[프라임경제] 손해율악화와 일회성 비용처리 등으로 악화일로를 걷고 있던 현대해상에 단비 같은 소식이 전해졌다. 실적개선 추세가 지속되면서 바닥을 쳤던 주가가 꿈틀거리고 있기 때문이다. 실적개선을 위한 그간의 피땀 어린 노력이 드디어 결실을 맺은 것이다. 현대해상의 올 한해 행보를 미리 점쳐봤다.

현대해상화재보험이 ‘겹경사’를 맞았다. 부진했던 실적이 4분기(1~3월) 들어서면서 회복세를 보이더니 주가마저 덩달아 꿈틀대고 있는 것이다. 여기에 더해 손해율과 사업비율 개선으로 보험영업부문 회복시기를 바짝 앞당기면서 실적 자신감도 커졌다.

이를 뒷받침하듯 신영증권은 25일 현대해상 주식가치를 기존 3만1000원에서 16.1% 올린 3만6000원으로 상향조정했다. 투자의견 또한 주식을 내다팔기보다 사들일 때라고 조언했다.

이와 관련, 박은준 신영증권 연구원은 “최악의 자동차보험 손해율 시기를 통과해 손해율과 사업비율 개선에 따라 보험영업부문 실적개선이 기대된다”며 “자회사인 현대하이카다이렉트의 실적부진도 보험료 인상효과가 나타나는 4월 이후 점진적으로 회복될 것”이라고 설명했다.

실제 현대해상 주가분석에 있어 놓치지 말아야 할 중요 체크포인트는 자회사 현대하이카다이렉트의 실적이다. 현대해상 자체 수익성은 안정적인 편이지만, 자회사인 현대하이카는 만연적자에서 벗어나지 못하고 있다. 현대하이카의 2010회계연도 3분기 누적손실은 244억원이다.

하지만 신영증권은 현대하이카 실적이 다소 더디긴 해도 조금씩 나아질 것으로 예견했다.

박 연구원은 “현대하이카가 지난해 9월과 10월 자동차보험료를 각각 4.0%, 2.5% 가량씩을 인상해 올 4월 이후 조금씩 개선될 것”이라며 “현대해상 또한 하이카로 인해 가중된 부담이 감소하면서 하반기로 갈수록 자동차보험 영업환경 개선 효과는 더욱 커질 것”이라고 설명했다.

|

||

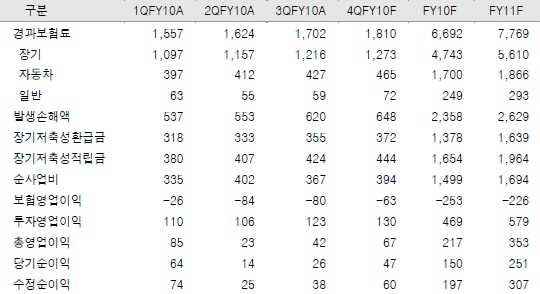

| 신영증권은 25일 올 한해 현대해상 순이익이 사상 최대 규모인 3069억원에 육박할 것이라고 밝혔다. 표는 현대해상과 신영증권 리서치센터가 추정한 현대해상 향후 실적 전망이다. | ||

이에 대한 근거로 신영증권은 △자동차보험 손해율 하락국면 도래 △퇴직금 누진제폐지에 따른 사업비 통제여력 증가 △금리상승에 따른 투자수익률 제고 △장기보험 성장세 통한 지속적 투자자산 증가 등을 들었다.

실제 현대해상 4분기 예상 수정순이익은 597억원으로, 이는 지난해 같은동기 대비 57.2%나 뛴 수치다. 2010 회계연도 기준 현대해상 수정순이익은 고작 1969억원에 불과했다.

앞서 현대해상은 손해율 악화와 일회성비용처리(퇴직금 누진제 폐지 약 420억원)가 맞물리면서 2~3분기(지난해 7~12월) 장사를 죽쑨 바 있다.