[프라임경제] 국내 대기업들은 대내외 경제 상황과 경영 방향에 따라 성장을 거듭하거나 반대로 몰락의 나락으로 떨어지기도 한다. 세계적으로 내로라하는 기업일지라도 변화의 바람에 제대로 대응하지 못하면 2, 3류 기업으로 주저앉기 십상이다. 기업은 끊임없이 ‘선택’과 ‘집중’을 요구받고 있다. 국내 산업을 이끌고 있는 주요 대기업들의 ‘선택’과 ‘집중’을 조명하는 특별기획 ‘50대기업 해부’ 이번 회에는 한진그룹을 조명한다. 그룹의 태동과 성장, 계열사 지분구조와 후계구도 등 세 차례에 걸쳐 살펴본다.

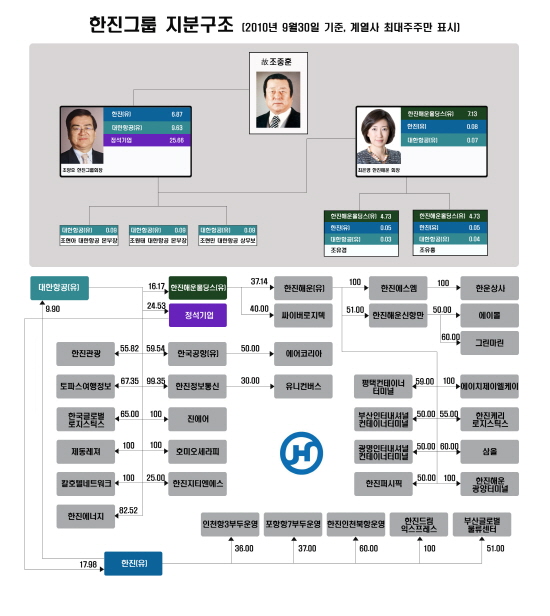

한진그룹은 (주)대한항공-정석기업(주)-(주)한진-(주)대한항공으로 이어지는 순환출자구조를 보이고 있다. 아울러, 그룹은 한진-대한항공-한진해운홀딩스를 축으로 각각 △하역·육운·택배 △항공·여행·골프 △화물운송업 등의 사업을 유기적인 구조로 구축, 육·해·공으로 나뉘는 모양새를 띄고 있기도 하다.

이러한 한진그룹의 정점에는 정석기업이 있다. 이 기업은 (주)한진의 최대주주로 17.98%의 지분을 보유 중이다. 그리고 정석기업은 25.66%의 지분을 보유한 조양호 회장이 최대주주 자리에 올라있다.

조 회장이 실질적 지주사인 정석기업을 통해 그룹의 안팎의 살림에 있어 컨트롤타워 역할을 하는 모양새다.

◆굳건한 ‘조양호 체제’

정석기업을 제외한 한진그룹은 (주)한진으로부터 시작된다. 지난해 3분기 기준 한진은 대한항공의 최대주주로 9.90%의 지분을 보유하고 있다. 대한항공의 최대주주는 한진을 제외한 오너가의 지분, 그리고 정석·인하학원 등의 지분까지 포함하면 25.54%의 지분이 된다.

그룹 내 핵심격인 대한항공은 한진해운홀딩스에 대해 16.71%의 최대주주로 있으며, 이 밖에도 진에어(100%), 한국공항(59.54%), 한진관광(55.82%), 칼호텔네트워크(100%) 등 주요 계열사에 대해서도 최대주주의 자리에서 위상을 공고히 하고 있다.

조 회장의 자녀 셋도 대한항공에 대해 각각 0.09%의 지분을 보유하고 있다.

한진해운홀딩스는 한진해운을 필두로 화물운송업 사업을 아우르는 위치에 자리하고 있다. 고 조수호 회장의 부인 최은영 회장은 대한항공과 더불어 한진해운홀딩스에 대해 7.13%의 지분을 보유, 맏딸 조유경과 차녀 조유홍 자매도 각각 4.73%의 지분을 확보하며 어머니와 함께 한진해운홀딩스의 중심축 역할을 한다는 풀이도 가능하다.

|

||

| 한진-대한항공-한진해운홀딩스의 영향력은 그룹 내에서 절대적이지만 이들 주력사들은 최근 대외 평가에 있어 좋은 점수를 얻지 못하고 있다. | ||

한편, 한진해운홀딩스는 한진해운 지분 37.14%를 차지하며 최대주주로, IT아웃소싱·해운비즈니스컨설팅·물류컨설팅을 주업으로 하는 싸이버로지텍에도 40.00%의 지분으로 최대주주의 자리에 있다.

한진해운홀딩스의 핵심인 한진해운의 경우, 그룹 내 화물운송업 사업 영역에 대해 지분구조상 핵심 계열사 위치에 자리한다. 한진해운은 한진에스엠(100%), 한진해운신항만(51.00%) 및 지역별 컨테이너터미널 등 사업별 계열사를 거느리고 있기도 하다.

◆핵심계열 불안, 올해 또 기대

이렇듯 한진그룹의 지배구조를 살펴보면, 한진-대한항공-한진해운홀딩스의 영향력은 그룹 내에서 절대적이다. 하지만 이들 주력사들은 최근 대외 평가에 있어 좋은 점수를 얻지 못하고 있다.

지난 2009년 11월 채권단과 재무구조개선 MOU를 체결했지만, 올해도 MOU 대상에서 벗어나기 힘들 전망이라는 얘기가 심심찮게 흘러나오고 있기 때문이다.

한진그룹은 MOU 당시 주채권은행인 산업은행과 2011년을 시한으로 재무구조개선 MOU를 맺었다. 채권단은 주거래 기업의 재무구조를 평가할 때 이자보상배율과 매출 대비 영업이익률의 3년 평균 실적을 평가한다.

이와 관련, 한진그룹은 지난 2008년 재무제표를 바탕으로 한 4월 평가와, 2009년 상반기 실적을 바탕으로 9월 재무평가에서 잇따라 불합격 판정을 받았다. 핵심 계열사인 대한항공과 한진해운의 실적이 크게 개선되지 않았다는 평가다.

이후 지난해 실적은 크게 호전됐지만 반짝 실적일 수 있다는 게 채권단의 입장이다. 글로벌 금융위기가 불거진 2008년부터 지난해까지 3년간 평균 실적이 주가 되기 때문에 지난해 실적만으로 MOU 졸업을 결정하기가 쉽지 않다는 것이다.

이에 한진그룹도 재무구조개선 MOU 졸업 여부의 판단은 아직 이르다는 입장을 밝힌 것으로 알려졌다.

실제 대한항공은 재무구조개선 MOU를 체결한 지난 2009년 부채비율 453%, 영업이익도 1330억원으로 저조한 성적을 거두는 등 재무구조 평가 지표에 내세울만한 게 없는 처지였다. 한해 앞선 2008년에도 부채비율 462%을 기록, 영업이익도 적자를 보이는 등 상황은 보다 심각한 수준이었다.

한진해운도 당시 상황은 녹록치 않았다. 한진해운은 지난 2009년 부채비율 315%, 영업이익 300억원의 손실을 기록했다.

한편, 대한항공은 지난해 4분기 매출과 영업이익이 각 전년 대비 22%와 739% 증가한 11조4592억원과 1조1192억원을 기록하며 항공업계 최초로 1조원클럽에 가입하는 등 분위기 전환에 성공, 한진해운도 조금씩 나아지고 있는 가운데 그룹 내 이들 허리라인의 MOU 졸업 시점에 재계의 관심은 이어질 전망이다.