[프라임경제] 글로벌 위기의 먹구름이 걷혔다. 2011년 증시도 악착같이 ‘코스피2100시대’를 열었다. 증시 축제 속에 위축됐던 업종들도 재평가 기회를 부여받았다. 특히나 지난 몇 년간 애태우던 종목들의 긍정적인 전망이 쏟아지자 사장은 활기를 더했다. ‘허리펴기’에 나선 종목군은 누굴까. 바로 중공업과 건설업이다. 이들은 히든카드로 해외수주 계획을 내놨다. 어떤 계획일까.

2011년 조선업체 수주는 양과 질 모두 우수할 것으로 예상된다. 시장은 조선업체가 오는 4월까지 연간 수주목표 40%를 달성할 것이라며 치켜세우고 있다. 기대부문은 단연 대형 컨테이너선과 해양플랜트 발주다.

◆기대되는 중공업 빅3

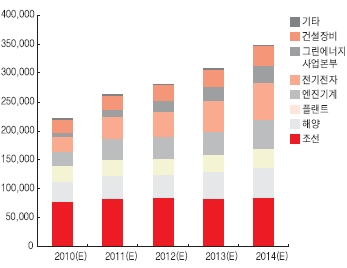

‘수주가 곧 주가 척도’가 될 것이라는 강한 수주모멘텀을 지닌 그룹이 있다. 현대중공업(009540)이다. 시장은 올해 현대중공업 수주가 전년대비 50%이상 증가할 것으로 내다보는 가운데 목표금액을 사상 최고치인 266억달러로 측정했다. 조선을 포함한 발전플랜트, 그린에너지 등이 예상 수주 증가율의 80% 이상 차지한다.

컨테이너선과 시추선(Drillship) 수주 확대와 중동 및 동남아시아에 높은 에너지 소비 증가가 최대 호재로 작용될 것이라는 진단에서다.

KB투자증권 도주옥 연구원은 “태양전지의 수요증가와 생산능력 증설(320MW->600MW) 덕분이다”며 “올해 수주단가는 지난해 대비 상승한다면 주가는 수주금액에 비례할 가능성이

높다”고 설명했다. 이어 “올해 수주금액은 2007년 수주금액 250억달러를 상회할 것”으로 보고 “주가도 2007년 고점인 55만원을 상회할 가능성이 크다”고 덧붙였다.

두산중공업(034020) 수주도 15조원이 육박할 전망이다. 두산중공업 경우 이미 베트남 화력발전 금액만 약 9조원에 이른 상태다. 아랍에미리트(UAE) 3ㆍ4호기와 신고리 5ㆍ6호기 수주도 거의 확정시 됐다. 꿈쩍 않던 주가도 자극 받은 분위기다.

12월말 8만원대로 주저앉은 두산중공업 주가는 1월들어(18일 기준) 8만5000원대로 껑충 뛴 상태다. 증시전문가들은 “지난해 신규수주는 사상최대 금액인 12조5000억원대를 넘어선 것으로 추정된다”며 “이는 올해 신규수주 달성으로도 이어져 최대 수주금액 15조원에 이를 것”이라고 기대했다.

대우조선해양(042660)도 12월 3만원대에서 4만원대로 상승했다. 대우조선해양의 경우 올해 5~6척 드릴쉽 인도가 예정돼 있는데 드릴쉽을 비롯한 고수익 해양부문 비중이 전반적으로 늘어난 상태다.

이 밖에도 산업은행(31.3%)과 자산관리공사(19.1%) 등 지분매각과 관련해 인수합병(M&A) 이슈 부각도 올해 주가를 변동시킬 주요 원인으로 꼽힌다.

우리투자증권 송재학 연구원은“(대우조선해양은) 수주와 M&A외 전체적으로 제조원가에서 차지하는 고정비 비중이 줄어들고 후판 등 원재료 가격이 안정화됐다”며 “이는 곧 견조한 수익성 흐름을 유지시킬

|

||

| 현대중공업 사업부별 매출 추정 (단위: 억원) 출처 하이투자증권 | ||

◆건설, 올해도 너도나도 해외 진출

몇년동안 지속된 경제시장 붕괴는 기업들의 먹거리를 앗아갔다. 특히나 건설사는 국내시장에서 ‘부랑자’나 마찬가지였다.

국내 건설사는 이러한 허기를 해외수주로 채워냈다. 올해도 사정은 별반 다르지 않을 전망이다. 증시전문가들은 건설주 투자에 앞서 해외수주 모멘텀 점검이 시급하다고 당부한다.

올 상반기 국내 건설사들의 해외 먹잇감은 다음과 같다. 올 상반기 40억달러에 육박하는 사우디 Shaybah 가스전 개발을 비롯해 △사우디 얀부(Yanbu)2 발전담수 플랜트(40억달러) △라스타누라(100억달러) △라스알주르 알루미늄 복합단지(97억달러) 프로젝트 등이 예정됐다.

하반기에는 대규모 석유화학 프로젝트인 △페트로라빅(40억달러) △타윌라 화학산업도시(200억달러) 등 계획됐으며 △지잔 정유 프로젝트(70억달러) △쿠웨이트 정유프로젝트(150억달러) 발주도 계획돼 있다.

카타르 바르잔(Barzan)가스 프로젝트의 경우 삼성엔지니어링/일본 지요다(Chiyoda) 컨소시엄이 수주 유력 후보로 꼽히고 있다. 사우디 와짓(Wasit)은 삼성엔지니어링과 대림을 비롯, 캐나다 SNC Lavalin 업체가 경쟁 중이며 패키지 수주에 GS건설과 SK건설이 맞붙었다.

GS건설(006360) 경우 올해 해외 신규 수주가 7조8000억원에 이를 것으로 추정되는 가운데 고유가에 따른 정유플랜트와 원유와 대체제인 가스(GAS)플랜트 신규발주 증가가 예상된다.

현재 UAE, 사우디아라비아, 카타르, 쿠웨이트에서 GAS플랜트를 계획 및 입찰이 예정된 상태로 GS건설의 경우 GAS플랜트에 강점이 있다는 게 전문가들 진단이다. 현대증권 백준기 연구원은 “유가가 올라갈수록 GAS플랜트 신규발주에 대한 중동국가들의 신규 니드(need)가 커질 것”이라고 예상했다.

이런 가운데 증권가는 건설계 ‘해외 수주 종결자’로 삼성엔지니어링(028050)이라 치켜세우고 있다. 최근 발주 지연으로 사업계획에 미포함된 수주 리스트를 제외해도 굵직한 해외 프로젝트를 포진했기 때문이다.

우선 입찰중인 프로젝트를 살펴보면 23억달러 규모의 카자흐 발하쉬 발전 수주를 꼽을 수 있는 데 이르면 올 연초 확정도 기대해볼 수 있다.

이 밖에도 46억달러 규모의 사우디 와시트(Wasit) 가스전 개발 프로젝트(4개 패키지)도 있다. 이르면 이달내 공시될 공산이 크다. 샤이바(Shaybah) 가스전 프로젝트도 47억달러에 달하는 것으로 알려졌다.

메리츠종금증권 조동필 연구원은 “삼성그룹이 사상 최대치인 43조원에 투자 계획을 발표하면서 올해 계열사 수주가 더욱 확대될 전망”이라며 “지연된 프로젝트는 올해 초 발주가 예상되며 신규수주 목표치는 14조원을 유지할 것”이라고 진단했다.