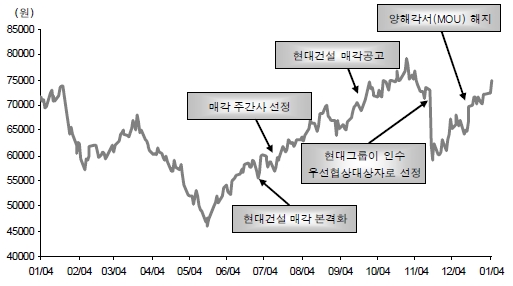

[프라임경제] 지난 4일 법원은 현대건설의 양해각서(MOU)해지 적법 판결을 내렸다. 이로써 현대그룹의 현대건설 인수 가능성은 사실상 희박해진 셈이다.

반면 현대건설의 새 주인으로 현대차그룹이 유력해지자 양 측 주가는 한 껏 기대감에 들뜬 모습이다. 인수합병(M&A)리스크가 해소됐다는 증권가의 입김은 5일 현재 현대건설 주가를 8% 이상 끌어올렸다.

물론 당분간 뉴스 플로우에 따른 변동성도 배제할 수 없지만 M&A이슈를 제외한 해외 성장성만으로도 현대건설의 매력은 충분하다고 증시전문가들은 전한다.

현대차그룹이 천신만고 끝에 현대건설을 인수할 기회를 잡았다. 법원의 현대건설의 양해각서(MOU)해지 적법 판결과 동시에 채권단은 현대차그룹에 우선협상대상자 지위를 부여, 매각협상을 개시할 것으로 알려졌다.

이는 곧장 현대건설 주가에 반영돼 장 초반 8만1300원까지 뛰어올랐다. 그 동안 현대그룹의 현대건설 인수가 탐탁치 않았던 증권가는 현대차그룹을 부각시키며 일제히 목표주가 상향조정에 나섰다.

대신증권 조윤호 연구원은 "그 동안 현대그룹 현대그룹이 현대건설의 인수 우선협상대상자로 선정되면서 인수자의 재무 부담이 피인수자로 전이될 가능성과 인수 시너지의 불확실성이 부각돼 주가변동성이 심했다"고 지적했다.

이어 조 연구원은 "아직 새로운 우선협상대상자가 선정된 것은 아니지만, 현대건설이 현대차그룹으로 편입 시 중장기 성장성에 대한 기대감이 재 반영될 수 있을 것"이라고 판단했다.

한국투자증권 이경자 연구원은 "공방이 지속되며 최종 매각까지는 상당 시간이 걸릴지라도 매각에 관련된 불확실성은 크게 감소했다고 보여 진다"고 전했다. 즉 현대건설 주가는 MOU체결 이전 상태로 돌아가 재평가 받고 있는 셈이다.

<사진: 신영증권>

◆해외수주 110억달러 ‘매력 포인트’

현대건설의 주가 호재는 비단 현대차그룹 뿐만이 아니다. 바로 해외수주라는 강점도 잠재돼 있다.

하이투자증권 김열매 연구원에 따르면, 원전을 포함한 발전 플랜트에 강점이 있으며 올해는 발전과 인프라 부문의 해외 수주가 증가 및 해외 시장에서 지속 성장도 가능할 전망이다.

현대건설의 지난해 해외 수주 금액은 110억달러 집계 됐는데 이는 국내 건설사 중 최고 수준으로 현재Lowest(최저가입찰)로 확보하고 있는 금액만 해도 40억 달러(쿠웨이트 자베르 코즈웨이 21억 달러, 베트남 몽중 발전소 11억 달러 등)이며 올해 해외 수주 목표는 130억 달러에 달한다.

김 연구원은 "현대엔지니어링의 수주 목표금액은 올해 30조원을 넘어서 글로벌 EPC기업으로의 성장이 기대된다"며 "현대건설과 현대엔지니어링을 연결 기준으로 보았을 때 올해 공격적인 목표 수준은 매출 15조원, 영업이익 1조원에 달할 것"으로 내다봤다.

특히 '현대건설그룹'이라고 칭하는 현대건설과 현대엔지니어링의 상호 보완적인 관계로 글로벌 기업에 가장 먼저 진입할 것이라는 게 김 연구원의 전언이다.

한편, 현대차그룹 주가 역시 건설인수의 '열쇠'를 움켜쥐면서 7%가까이 급등했다. 처음 현대건설 인수전과는 사뭇 다른 행보다. 이에 증시전문가들은 "오히려 이번에 잡은 기회가 현대차그룹 이미지를 부각시켰다"며 "현대건설로 인한 (현대차의)주가 하락은 두 번 다시 재현되지 않을 것"이라고 전했다.