[프라임경제] 현대건설의 인수합병(M&A)에 대한 불확실성이 해소됐다는 증권업계의 견해다.

5일 미래에셋증권은 보고서를 통해 "현대건설의 M&A 관련 불확실성이 희석될 뿐 아니라 최고의 수주 모멘텀을 바탕으로 한 성장 가속화가 예상된다"며 목표주가를 10만1000원으로 상향조정한다고 발표했다.

보고서에 따르면 1조4000억원에 달하는 현대엔지니어링 가치를 제외한 P/E(11E) 밸류에이션이 10.5 배 수준으로 업종 내 가장 저평가 돼 있다. 또한 현대건설 M&A 이슈의 초점이 불확실성 에서 M&A 이후의 시너지로 이동할 것이라는 전망이다.

이 밖에도 미래에셋증권은 목표주가 상향조정 이유에 대해 "현대차그룹의 현대건설 인수가능성이 높아져 불확실성이 희석되었고, 올해 및 내년 주당순이익(EPS)를 각각 4.5%, 5.4% 상향조정했기 때문"이라고 밝혔다.

지난 4일 법원은 현대그룹이 제기한 MOU 효력유지 가처분 신청을 기각함에 따라 향후 채권단은 현대차그룹과 인수협상을 진행할 공산이 크다. 이 경우 현대차그룹의 MOU가 체결된 후 본 실사를 거쳐 2 월 중순에 본 계약 체결될 것이라는 시나리오다.

이에 변성진 연구원은 "2010년부터 시작된 현대건설의 성장성과 수익성 개선에 주목할 필요가 있다"며 "2010년 수주는 해외 12 조원을 포함해 18 조원이 예상되나, 2011 년에는 해외 17 조원을 포함해 총 24 조원의 수주가 기대된다"고 전했다.

올해 매출액과 영업이익 역시 2010 년 대비 각각 23.1% 및 17.5% 증가할 것으로 예상되는 가운데 현대건설이 본격적인 성장국면에 진입했다는 게 변 연구원의 진단이다.

변 연구원은 이어 "만약 현대차그룹과의 시너지 효과를 고려하지 않는다 하더라도 현재 목표주가는 업종 내 최상위권의 성장성 감안 시 합리적인 수준"이라며 "현시점에서 현대건설은 건설업체 중 가장 매력적인 밸류에이션을 보유하고 있다"고 덧붙였다.

|

||

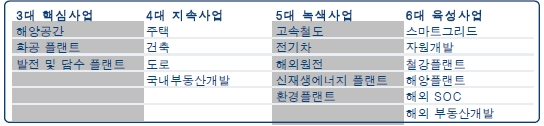

| 현대차그룹의 현대건설 육성 계획. 자료는 현대건설, 미래에셋증권 리서치센터 | ||