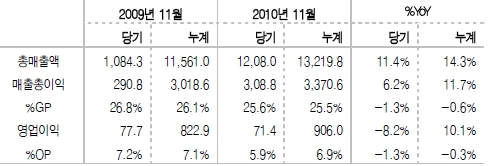

[프라임경제] 신세계그룹이 또 다시 유통사업 한계라는 굴욕을 맛보고 있다. 지난 2개월 이마트와 신세계백화점 매출에 적신호가 켜졌기 때문이다. 11월 이마트 매출 이익률은 전년대비 1%p 하락한 24.2%를 기록했으며 신세계백화점 역시 개점 80주년 마케팅 비용과 쌍용차 안성부지 건물 매입 등 감가상각비 30억원이 늘어났다.

|

매월 지속되고 있는 신세계의 수익성 하락은 올해 영업이익 1조원 상회 여부조차 불투명하게 했다. 이는 곧 신세계 주가도 끌어내렸다. 증권가는 4분기 신세계 주가가 코스피 약 10%포인트를 하회할 것이라는 전망도 내놨다.

특히 이마트의 경우 코스트코 피자를 따라 저가 피자를 출시, 호황을 누린 바 있다. 당시 트위터 홍보에 나선 신세계 정용진 부회장과 나우콤 문용식 대표는 골목상권 파괴라는 일명 ‘피자 설전’을 벌이기도 했다.

이마트 피자에 대한 소비자들에 원성도 만만찮다. 너무 이른 탓에 채 피자 코너가 입점 되지 못한 지점도 많아 소비자들을 헛걸음질 치게 했다. 또한 피자 회전 속도가 코스트코에 비해 월등히 느리다는 지적도 나왔다.

증시 전문가들은 “가격인하 등으로 이마트 기존점신장률이 높아졌지만 신규 출점 동력이 예전보다 많이 떨어졌고 수익성 측면에서는 부정적 영향이 나타나고 있다”고 진단한다.

동부증권 차재헌 연구원은 “국내 중심의 한정된 유통플랫폼(대형마트ㆍ백화점)에서 추가출점을 위한 비용지출이 지속될 것”으로 보고 “4분기 영업이익은 전년동기대비 줄어들 것”이라고 내다봤다. 수치로는 전년대비 약 3.8% 하락한 2494억원에 그칠 것이라는 게 시장 전망이다.

◆“성장성 측면서 경쟁사 대비 매력이 떨어져”

중기적으로 신세계몰, 이마트몰의 성장도 예상되나 이익에 대한 기여는 좀 더 기다려봐야 한다고 전문가들은 진단한다.

올해 1월 이마트의 가격 인하, 4월과 7월 각각 신세계몰과 이마트몰에 대한 투자를 늘리면서 변화를 도모하고 있지만 이마트의 성장성 봉착이라는 구조적인 문제를 극복하기에는 부족하다는 견해다.

대신증권 정연우 연구원은 “이마트몰, 신세계몰의 매출증가율이 높게 나오고 있지만 전체 기업 실적에 영향을 줄 수준은 아니다”며 “따라서 내년에도 국내외 사업에서 인상적인 이익률 개선을 기대하기 힘들다”고 지적했다.

M&A투자재원과 차입금상황(연간 금융비 850억원 절감)으로 활용될 것으로 알려진 삼성생명 지분(2214만주)의 경우 보호예수가 끝나는 내년 5월경 매각할 것으로 알려진 가운데 현재 신세계 돌파구로 꼽히는 M&A사안이 마냥 호재로 볼 수 없다는 의견도 제기됐다.

한 증권사 연구원은 “이마트가 동남아 진출에 눈을 돌리고 있지만 이미 중국 시장에서 부진한 성적을 보이고 있지 않느냐”며 “호재가 될지 악재가 될지 판단하기 어렵다”고 전했다.

한편, 대신증권 정 연구원은 “신세계그룹이 성장성 측면에서 경쟁사 대비 매력이 떨어지고 있는 상황이며 손익 개선도 동반돼야 한다”며 “여전히 투자 매력은 낮다”고 진단했다.

|

||

| (단위: 십억원)신세계 11월 영업실적 요약. 자료는 동부증권 리서치센터. | ||